编者按:美联储加息日渐临近,这轮以美国为首的量化宽松大放水时代已近尾声,海通证券策略研究分析师荀玉根回顾了08年金融危机后,世界各国所经历的货币宽松引发股市牛市的情形,以海外具有代表性的国家:美国、德国、日本和英国为例。

1、美国

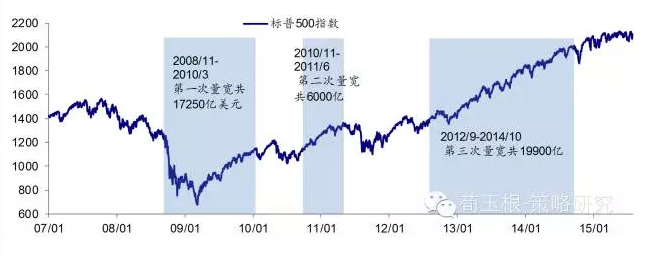

持续的降息加三轮QE,流动性充裕启动资金牛市。07年4月开始,美国爆发次贷危机,政府、美联储出手救市。07年9月开始至08年12月,迅速降至接近0利率;此外,08年底开始,美联储进行了共计三轮的量化宽松(QE),第一轮量宽从08年11月至10年3月,共购买资产17250亿;第二轮量宽从10年11月至11年6月,共购买资产6000亿;第三轮量宽从12年9月至14年10月,共购买资产19900亿。持续降息加三轮QE,推动美国股市触底反弹并持续上涨,美国市场迎来了一轮大牛市,其中三轮宽松出现三轮明显上涨,非宽松期出现震荡。

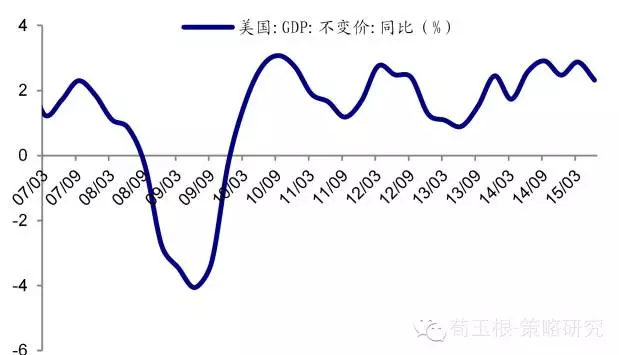

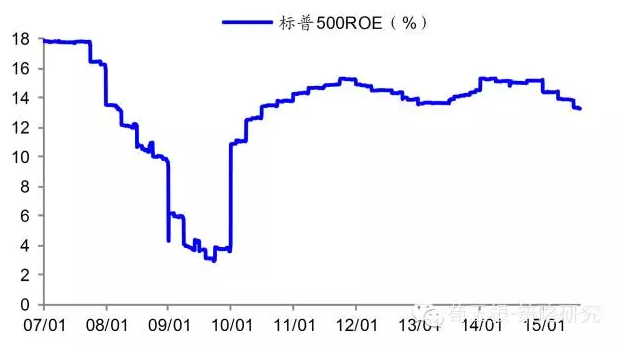

GDP同比增速回升,企业盈利稳定,牛市持续。随着货币政策和财政政策的持续加码,实体经济开始逐渐转好,美国GDP同比也由负转正,同比稳定保持在2%左右,经济向好转暖。企业盈利水平也趋于稳定,ROE稳定在13%左右,企业盈利的好转,造就了新一轮持续繁荣的牛市。

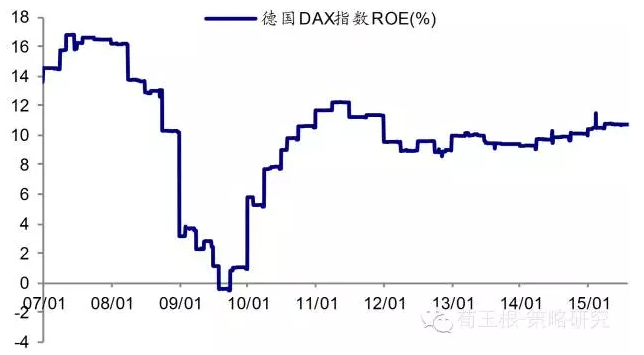

2 德国

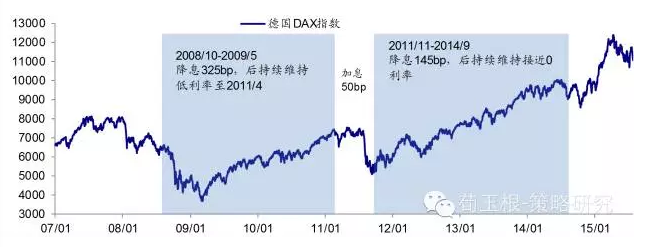

宽松开启资金牛市,短暂加息出现回调。为了应对突如其来的全球金融危机,欧洲央行自08年10月15日至09年5月13日下调基准利率325bp。其后,欧洲央行维持1.00%的低利率近两年之久。11年4月13日,为了控制通胀,欧洲央行重启加息25个基点,至1.25%;7月13日再次加息25个基点,至1.50%。期间,德国股市中经历了一轮回调。但是,更高的利率加重了债务危机国的负担,并拖累了欧洲经济增速,使得欧洲央行不得不在11年9月暂停了紧缩步伐,并于10月初启动了宽松政策。11年11月9日欧元区主导利率下调25个基点至1.25%,从此,欧洲进入降息周期,欧元基准利率逐步降至0附近随着欧央行的利率下行,货币政策持续稳定宽松,德国股市迎来稳定的大牛市,德国DAX指数一路上涨,09年至今涨幅约为126%。两轮降息带来两轮明显上涨,中间加息出现回调。

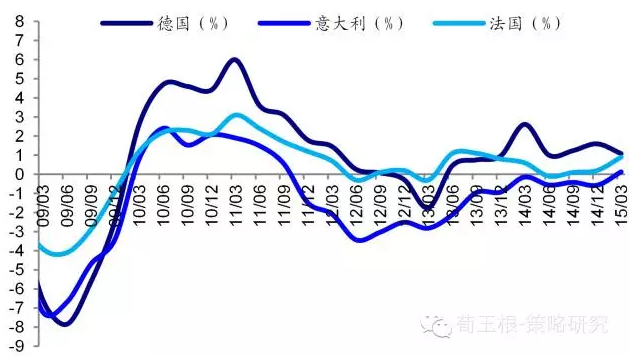

德国GDP同比相比其他欧元区国家更好,企业盈利稳定增长,牛市持续。德国经济快速从08年金融危机中复苏,随着德国工业4.0等产业的转型,德国GDP同比明显好于其他欧元区国家。德国全市场企业盈利情况良好,稳定保持了10%左右的ROE水平,企业盈利的好转支撑了牛市的繁荣。

3、日本

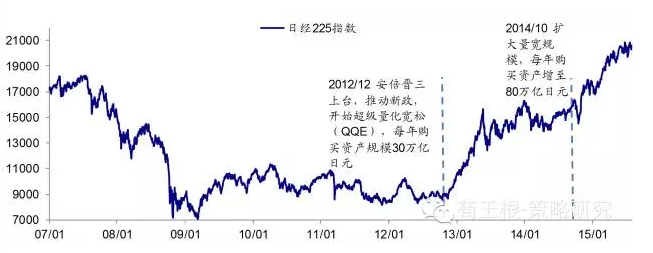

前期长期停滞,后超级量化宽松开启牛市。金融危机爆发后,日本经济陷入了更大的停滞和通缩。由于此前日本一直处于经济停滞和持续通缩期,利率持续维持在小于1%的位置,此轮危机爆发后,央行再次将利率降至0附近。然而这种小幅降息并未带来资本市场的繁荣和经济的好转,日经225指数一直维持在低位震荡。12年底,安倍晋三上台后退出了一些了刺激政策,尤其是13年4月,安倍开始了超级量化宽松计划,计划每年购买资产30万亿日元,为市场提供大量流动性,股市应声而起,日经225指数从12年底到13年5月上涨80%。此后股市陷入震荡期,直到14年10月,量化宽松规模策扩大至每年80万亿日元,股市才再次步入上升通道,日经225指数从14年10月至今涨幅39.9%。

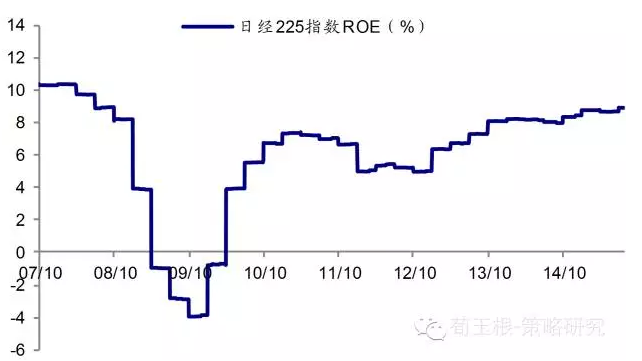

经济好转还较微弱,企业盈利略有改善。宽松政策并未给日本经济带来明显好转,日本GDP同比从金融危机的-9%恢复至0附近震荡后毫无好转迹象,日本经济继续进入漫长的低迷期。企业盈利能力略有改善,但相较于美国企业13%的ROE水平和德国企业10%的ROE水平,日本企业8%左右的ROE还有待提高。

4、英国

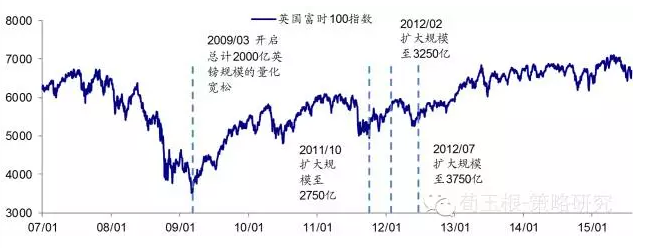

危机后迅速反弹,后温和上涨。危机爆发后,英国央行迅速下调基准利率,从08年2月的5.5%迅速下调,至09年3月已下调至0.5%的低位,此后长期保持低利率不变。09年3月,推出了英版的量化宽松政策,计划未来购买资产2000亿英镑。低利率加量宽政策,股市经历一波强劲反弹,09年3月至10年4月,富时100指数涨65%,涨至5825点。此后11年底至12年,量宽规模略微扩大,政策温和,股市温和上涨。

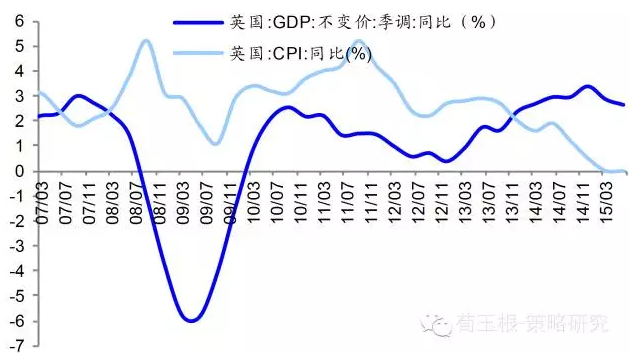

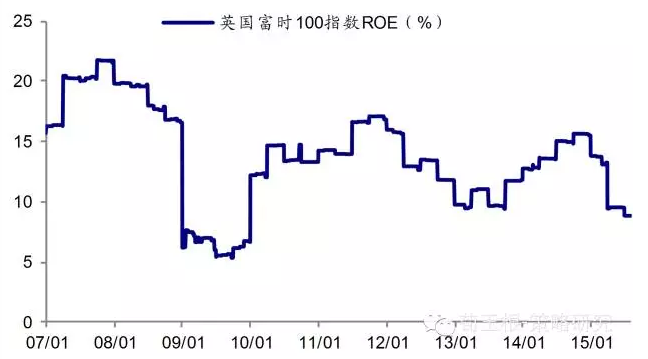

实体经济略有改善,但波动较大。危机过后,英国经济出现明显好转,GDP同比从09年2季度的-5.8%迅速反弹至10年3季度的2.5%,对外贸易也在持续改善。此后货币宽松带来了通胀加剧,政策收紧,经济又下行至0附近。10年前后,英经历政府换届,两届政府应对危机的处理方式不同,前者主推经济刺激,后者主打紧缩政策,政策反复造就了英国经济上下波动,通胀水平也忽高忽低。企业ROE也随着政策经济的波动而波动,企业盈利的不确定,未给资本市场带来持续有效的正反馈,资金牛市后期股市一直处于长期震荡状态。