财联社4讯,今日晚间,上交所公布了安记食品、读者传媒、思维列控等10家公司暂缓发行的公告。深交所刊登万里石,三夫户外等18家公司暂缓发行公告。此前有消息称IPO发行暂缓,周五申购新股全部退款。

此前,据《财经》、腾讯证券、新浪财经等多家媒体消息,证监会再出招,IPO发行暂缓,周五申购新股全部退款。此举由国务院会议决定,证监会执行。交易所已通知近期拟IPO公司的主承销商,修改公告如下:“因近期市场波动较大,发行人及主承销商出于审慎考虑,决定暂缓后续发行工作。原披露的预计发行时间表将进行调整。发行人和主承销商将及时公告本次发行的后续事宜。”申购款将在下周退回至投资者帐户。

值得注意的是,此前在周五举行的例行发布会上,证监会表示,考虑到近期市场情况,将相应减少发行家数和筹资金额,7月上旬拟安排10家企业IPO,筹资金额也会较6月份减少。

今年以来,IPO发行市场红红火火,“巨无霸”频现,如国泰君安、中国核电等。证监会更是在4月底时宣布加大新股供给,由每月核发一批次增加到核发两批次。

截至目前,已经有218家IPO获得了批文。今年前6月,沪市IPO巿场排名全球第一,新股融资近1500亿元,超越两大资本巿场纽约和伦敦。

也正是由于IPO发行提速,“巨无霸”频现,对于市场的抽血效应不断增强。

比如国泰君安等25只新股上市时,机构预计冻结资金近7万亿元;中国核电等21只新股上市时,机构预计冻结资金更是逾8万亿元。

事实上,本次市场调整与资金面短期收紧也是息息相关。除了半年关资金面季节性偏紧因素外,巨量IPO发行导致银行间利率中枢的抬升也是重要的导火索。

故而,此前市场强烈呼吁的救市措施,其中就包括暂停IPO。

国金证券首席策略分析师李立峰认为,此次监管层暂缓IPO,很大程度上缓解了对二级市场资金需求端的压力,另一方面也鼓励中长线资金入市,倡导证券公司以自有资金申购ETF基金,向二级市场资金供给端“输血”。

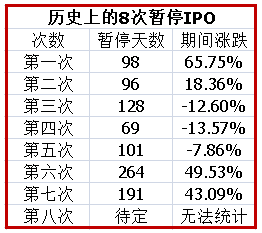

据统计,此前A股IPO共有八次不同原因的暂停,最短暂停时间69个交易日,最长暂停时间超过一年。在这八次暂停中,过半数A股实现不同程度上涨。

目前,国家高层对于救市的态度趋于明朗,但对于如何救仍有分歧。据媒体最新报道,国务院于4日下午召集一行三会、财政部、国资委及主要央企负责人开会,商讨金融市场应对之策。在会上对于救市并无太多分歧,但如何救分歧不小。国务院高层倾向果断强力救市,但也有核心部委建议,可以逐步采取措施救市。

虽然有分歧,但我们看到,仅这个周末,已经有不少救市举措出炉,且其中不乏有真金白银的投入。除了暂缓IPO外,还有包括21家证券公司以2015年6月底净资产15%出资,合计不低于1200亿元,用于投资蓝筹股ETF;上证综指在4500点以下,在2015年7月3日余额基础上,证券公司自营股票盘不减持,并择机增持等。

以下是历次暂停IPO后,股市走势一览:

第一次暂停(1994年7月21日-1994年12月7日)

总计交易日:98天,A股期间涨幅:+65.75%

暂停背景:

1994年,年轻的中国股市经历了一次大洗礼,指数出现最惨烈的暴跌。1994年7月28日,上证指数低开低走,收在339点,跌8.43%。这是连续长时间下跌后的再次暴跌,杀伤力极大。股民仓惶而逃,股价惨不忍睹。7月30日,监管层出台“三大救市政策”:年内暂停新股发行与上市;严格控制上市公司配股规模;扩大入市资金范围。

市场表现:

从1994年7月20日粤宏远A发行后,一直到当年12月8日中炬高新(600872,股吧)发行,新股暂停发行近5个月。在停发新股后,大盘没有应声上涨,而是一度快速跌落至325.89点,但很快在8月1日后展开一轮大幅度上涨,到9月13日高达1052.94点。但随后就是回调,12月7日,又回到了650点附近。

1994年12月新股发行重新启动后,大盘继续探底,并在次年的1月19日下探至571.36点。期间最大跌幅达到17.82%。

第二次暂停(1995年1月19日-1995年6月9日)

总计交易日:96天,A股期间涨幅:+18.36%

暂停背景:

在1995年年初,市场上的资金大多集中在国债期货上,而股市因为缺乏资金则延续了1994年末尾的消沉,每天成交仅几十万元,股指也像长睡不醒一样一直在较小的区间内波动。3月,国债期货市场爆发了震惊全国的“3·27事件”。IPO也在重启后仅1个月即告再度暂停。

市场表现:

1995年1月18日,仪征化纤招股后,到当年6月12日,创业环保招股,期间新股暂停发行时间约5个月。大盘在IPO暂停的背景下,一度走出一波大幅度上涨行情,从524.43点起涨,到当年5月涨到最高的926.41点,在5月的月K线上留下了长达226点的上影线。其后,市场重现弱势。

重启新股发行后,6月12日大盘已经跌破700点,至7月初,大盘已经跌至610.33点(1995年7月4日),期间最大跌幅为13.92%。

第三次暂停(1995年7月5日-1996年1月3日)

总计交易日:128天,A股期间涨幅:-12.60%

暂停背景:

1995年7月4日东方电气公开发行后的一段时间内,A股市场只有洛阳玻璃(600876,股吧)、东北电气两家新股发行。1995年8月下旬,四川长虹转配股上市引发市场动荡,8月26日在沪市挂牌的辽源得亨、西安黄河中期业绩亏损,这是上市公司首次出现业绩亏损。到1996年1月4日,黔轮胎招股后,新股发行才密集进行,因此,这段时间也可作为暂停新股发行来看待。

市场表现:

此次IPO暂停距上一次重启也仅有1个月时间,暂停期间股指先后走出两波小幅上涨行情,但之后一路下滑直至1996年初。黔轮胎的新股发行后,大盘很快到达阶段性底部513点。此后股指一路走高,展开一轮大牛市,至1996年年底时股指已经升至1259点附近。

1996年1月3日IPO重启后,大盘1月19日探底512.83点后,一路上行,展开一轮大牛市,在当年年底飙升至1258.69点,并于2001年6月14日达到2245.44高点。

第四次暂停(2001年7月31日-2001年11月2日)

总计交易日:69天,A股期间涨幅:-13.57%

暂停背景:

2001年6月22日,国务院五部委联合发布《减持国有股筹集社会保障资金管理暂行办法》。该办法第五条规定:股份有限公司首次发行和增发股票时,均应按融资额的10%出售国有股,且减持的价格执行市场定价。但是,该方案一经公布,立即引发轩然大波,股市自此狂泻不止。

市场表现:

截至2001年10月20日左右,上证指数一口气从2245点跌到1520点,短短四个月跌去了700多点,跌幅超过三成。其间证监会完全停止了新股发行和增发。面对一泻千里的股市,10月22日,证监会紧急暂停《减持国有股筹集社会保障基金管理暂行办法》的有关规定,宣布暂停在新股首发和增发中执行国有股减持政策。

11月2日IPO重启后,市场经历三年的震荡期,并于2003年11月13日达到1307.40点,直至股权分置改革实施。

第五次暂停(2004年8月26日-2005年1月23日)

总计交易日:101天,A股期间涨幅:-7.86%

暂停背景:

2004年12月,中国证监会发布了《关于首次公开发行股票试行询价制度若干问题的通知》。而在方案正式出台前,IPO被暂停。

一直以来,股票的定价,包括新股发行、增发的价格,都是按照监管层的“规定”操作。新股发行20倍市盈率定价这一“潜规则”的形成,源于长期以来管理层对扩大国有企业的融资规模并且防止国有资产流失的考虑。然而政府控制股票定价的行为,直接关系到证券市场利益分配的公平性和资产配置的合理性。而充分市场化的IPO定价原则将有利于联通原本割裂开来的一、二级市场,还市场以公正,制造更宽松的证券市场的发展空间和法律环境。

针对这一情况,《通知》规定首次公开发行股票的公司及其保荐机构应通过向机构投资者询价的方式确定发行价格,询价应采用累计投标询价的方式。

应该说,这一规定的出台体现了市场发展的要求,标志着中国首次公开发行股票市场化定价机制的初步建立,对提高市场配置资源效率、推动资本市场的稳定发展发挥了重要作用。

在这一次IPO暂停之前,双鹭药业搭上了“末班车”:2004年8月18日,中国证监会发布的《关于核准北京双鹭药业股份有限公司公开发行股票的通知》(证监发行字[2004]140号)称,核准公司向社会公开发行人民币普通股股票1900万股。

直到2005年1月,华电国际的发行,宣告暂停三个多月的IPO重新启动。2005年1月12日证监会公布的《关于核准华电国际电力股份有限公司公开发行股票的通知》(证监发行字[2005]2号)称,核准华电国际向社会公开发行人民币普通股股票不超过7.65亿股,其中,向中国华电集团公司配售不超过1.96亿股。2005年2月3日,华电国际在上海证券交易所正式挂牌交易。

市场表现:

这次IPO暂停时,A股仍处在2001年以来的熊市当中。暂停期间,A股市场虽然也出现了多次反弹,但是下降趋势十分明显,市场再度创出新低。由于新的询价制度对当时的股价形成不小的冲击,扩容也对市场造成一定影响,因此IPO暂停并没有给股市带来强势逆转,新股发行重启后,大盘出现了短暂的反弹,上证综指从1180点附近反弹至1300点之上,但这次的反弹持续时间不到两个月就结束了。

第六次暂停(2005年5月25日-2006年6月2日)

总计交易日:264天,A股期间涨幅:+49.53%

暂停背景:

这是A股历史上,新股发行暂停时间最长的一次,因为股改的启动,新股发行暂停了一年。

股权分置改革是彼时我国资本市场一项重要的制度改革。经国务院批准,中国证监会于2005年4月29日发布了《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革试点工作。

“开弓没有回头箭”。对于股改,时任中国证监会主席尚福林这样表示。同时,根据《若干意见》的总体要求,试点工作按照“市场稳定发展、规则公平统一、方案协商选择、流通股东表决、实施分步有序”的操作原则进行。

当时,有交易所领导称,当完成股改的上市公司市值超过总市值的50%之后,证券市场新的定价机制可能就形成了。政策非常明确地指出IPO和再融资要等股改之后进行,这需要两个条件,一是市场的稳定,二是完成股改的上市公司市值超过总市值50%,否则没有新的定价机制。

市场表现:

由于股权分置改革,IPO暂停了一年时间。这一轮空窗期开启后不久,上证综指跌至历史低点998点,而当空窗期进入尾声时,股指开始大幅度回升,新的牛市随之来临。

2006年6月5日,新老划断第一股中工国际(002051,股吧)招股,虽然导致了短期市场的回落,股指也从1700点附近最低回落到1512点,但随后很快就创出新高,此后更是一路上涨到6000点之上,A股最终迎来了史上最大一轮牛市。

第七次暂停(2008年9月16日-2009年7月10日)

总计交易日:191天,A股期间涨幅:+43.09%

暂停背景:

2008年9月,在寻找买家未果后,曾为美国第四大投资银行的雷曼兄弟公司递交破产保护申请。消息一出,美元和美国股指期货齐声下跌。2008年9月15日纽约股市开盘后三大股指均大幅下跌近3%。在欧洲方面,当天德国法兰克福、英国伦敦和法国巴黎等地股市主要股指也大幅下跌,跌幅一度均超过4%。

在亚太地区,新加坡股市海峡时报指数下跌3.27%,印度孟买股市敏感30指数下跌3.35%。澳大利亚悉尼股市主要股指下跌1.8%。当时有分析认为,当天日本、韩国和中国香港等地股市因公假日休市,否则亚太地区主要股市跌势会更加明显。

A股市场方面,9月18日,大盘最低见1802.33点。在此背景下,IPO暂停。

市场表现:

在此次IPO暂停期间,受金融危机等多重因素影响,A股在经历了6124点的疯狂之后一路下行,至2008年12月时已经下跌了1年多,股指最低1664点。进入2009年后,市场一度走出2008年至今最大的一波反弹行情。

2009年7月10日,桂林三金、万马电缆在深交所挂牌交易—IPO在自2008年底暂停半年多后重启,上证指数当日最高触及3140点,并助推股指在1个月后站上3478点。但此后不久,股市一路阴跌,多次徘徊在2000点附近。

第八次暂停(2012年11月16日至2013年12月)

暂停背景:

此次IPO暂停,虽然监管层一直没有明确表态,但事实证明,IPO确实是处于暂停状况。这一次IPO暂停原因也是多方面的。

其中一个原因,是从2009年8月开始,A、B股一路下跌,连续3年成为主要经济体表现最差市场,而深受金融危机影响的欧美国家股市反而率先走出低迷,股指连创新高。

另外一个重要的原因,就是监管层开展了号称史上最严的IPO公司财务大检查,以挤干拟上市公司财务上的“水分”。

2012年12月28日,中国证监会发布《关于做好首次公开发行股票公司2012年度财务报告专项检查工作的通知》,通知要求各中介机构在开展2012年年度财务资料补充和信息披露工作时,应严格遵守现行各项执业准则和信息披露规范要求,勤勉尽责,审慎执业,对首发公司报告期内财务会计信息真实性、准确性、完整性开展全面自查工作。并要求保荐机构、会计师事务所应在2013年3月31日之前将自查工作报告报送中国证监会。

2013年1月29日,中国证监会又发布了《关于首次公开发行股票公司2012年度财务报告专项检查工作相关问题的答复》,称如果确实出现在3月31日前无法提交自查报告的情况,根据证监会审核流程,发行人和保荐机构可提出中止审查申请,待其提交自查报告并经审核后,证监会仍将对该部分企业按比例组织抽查。

2013年4月,首批30家抽查企业产生;6月,再次产生10家抽查企业。

市场表现:

A股市场IPO暂停后,指数在创出所谓的1949点的“解放底”后,开始为时两个月的反弹,以美丽中国概念和城镇化建设概念为首的相关个股领涨两市。今年春节过后,由于对IPO重启的担忧及国外热钱回流的影响使指数再度调整。随着第两轮IPO自查的进行,指数在5月出现小幅反弹,但由于经济数据的不理想以及IPO重启时间窗口的临近,指数近日出现快速下跌,一举击穿年线及半年线支撑。