一、美国当下的“美元弱,两市跌”现象是否还会持续?

美国当下的“美元弱,两市跌”现象是否还会持续?近期美国金融市场的三个现象引起全球市场的普遍关注,一是美元指数下90,二是美债收益率上2.8%,三是美股市场一度回调。从市场情况看,美元指数从年初的90.26一路跌至上周四88.65,周五受美国非农数据超预期影响,加息预期升温提振美元,美元指数创下近3个月单日最高涨幅0.61%,收于89.19,仍处于近三年低位;10年期美债收益率从年初2.46%一路上涨,截止至上周五收于2.84%,达到近三年高点最高点;美股市场在年初“开门红”后近期强势回调,上周五三大主要股指收盘跌幅均在 2% 左右,创下2016年9月以来最大单日跌幅。美国金融市场“股债双杀”叠加美元指数的趋势性回落,对全金融市场产生了一定的负面影响并逐渐蔓延,市场风险偏好受到明显抑制。美国当下的“美元弱,两市跌”现象原因何在?这一现象是否还会持续?

二、美元、美股、美债三者走势历史回顾

回顾2000年以来美国股债走势情况,可以看出2011年之前,股债反向较为明显,2011年之后效应弱化。2011年之前,股债走势大致可分为三个阶段,第一阶段是2000年至2003年,10年期国债收益率下行,股指走低,呈现“股跌债涨”行情;第二阶段是2003年至2007年,国债收益率和估值纷纷走高,呈现“股涨债跌”行情;第三阶段是2007年至2011年,国债收益率和股指走出“V型”,随后振荡,但二者变动方向大体一致,符合股债跷跷板行情。2011年之后,股债走势反向变动特征弱化,整体来看,股市整体处于上升趋势,调整幅度及时间较短,而债市则处于低位振荡行情;具体来看,股债跷跷板效应失衡的时间段有:1)2011年末至2013年中; 2)2014年初至2015年初;3)2015年中至2016年中;4)2017年初至2017年9月。而这四个时间段两市的走向都是债市收益率下行,同时股市上涨,呈现“股债双牛”现象,即是说在2011年之后股市一路上涨,股债跷跷板效应失衡的情况下大概率出现的是“股债双牛”的情况,效应存在时大概率呈现“股涨债跌”行情。

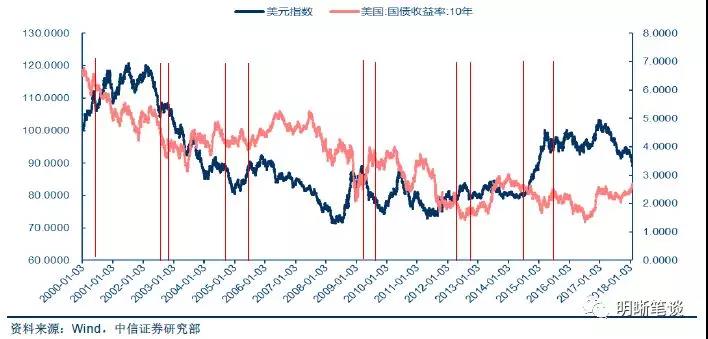

回顾2000年以来美元和美债收益率走势情况,可以看出美元和收益率的正相关关系较为明显,反向变动的时间段持续期间较短。2000年至今美元和美债收益率走势相反期间大于3个月的阶段有:1)2000年1月至2000年4月,收益率下行,美元上涨;2)2002年7月至2002年10月,收益率下行,美元上涨;3)2004年10月至2005年6月,收益率先下后上,美元先上后下;4)2009年4月至2009年8月,收益率上行,美元下行;5)2012年4月至2012年10月,收益率先下后上,美元先上后下;6)2014年8月至2015年3月,收益率下行,美元上行。其中1996-2002年内,亚洲金融体系遭遇较强冲击,叠加美国信息科技革命,吸引大量资助金流入美国,支撑美元走强;2004-2006年,美联储收紧货币政策抑制通胀,美元指数走出“V型”;2008-2009年,美国启动第一轮量化宽松政策,短期市场预期分化下美元与收益率出现背离;2014年下半年,在经济增长前景优于其他主要经济体以及货币政策分化的背景下,美元升值。我们发现,美元和债市收益率走势相反除了本国政策变更导致的波动外,多受到全球经济环境的影响,并且从历史上看,走势分化下美元多呈上涨状态,意味着美元历史以来多作为全球的避险资产及资金流入方向。

三、2017年美元及股债两市走势分析

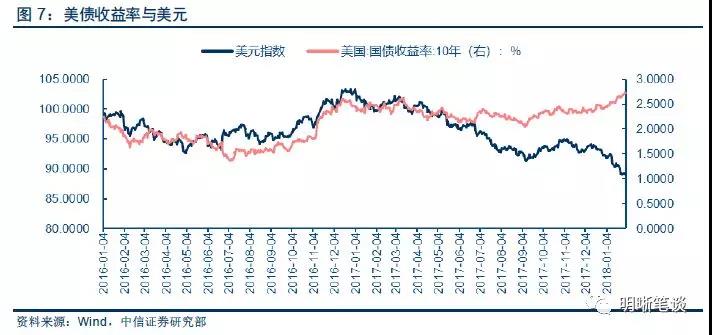

2017年美国股市表现强于债市,第四季度呈现出显著的“股牛债熊”现象,我们认为基本面及其预期是使得股强于债的直接原因,而对于11月之后美元与美债走势出现分化的原因需要探究到其政策层面。

从基本面看美国股债两市

从投资周期来看,2017年高增长叠加低通胀的组合对股市的利好大于债市。2017年美国经济平稳复苏,通胀水平处于历史相对低位。经济方面,从GDP增速来看,2017年同比增速逐季上升,站稳2%水平,全年同比增速达到2.3%,显著高于2016年1.5%;就业方面,自 2017 年 3 月以来,美国失业率保持在自然失业率以下,自10月失业率创下近17年以来历史新低4.1%后维持这一水平。通胀方面,17年三季度后CPI当月同比有所回升,核心CPI仍在近三年低位水平;核心 PCE 指数虽然作为美联储锚定的通胀指标,同比涨幅在2017年初持续下跌至三季度后有所回升,但仍一直低于美联储2%的通胀目标。

对于2017年美国的经济和通胀组合,较为符合投资周期的复苏期:经济增长率低于潜在增长率,但产出负缺口在收缩;初期由于过剩的生产能力还未耗尽,通胀率起初仍下行,但逐渐出现周期性的产能扩充;市场需求上涨,企业盈利能力上升,实际利率走高,复苏后随着经济活动的加速,通胀也逐渐上行。因此17年上半年低利率下债券表现尚可,但三季度后期随通胀和经济增长率的上行优势将逐渐消失,股票表现明显强于债券,成为最具有配置价值的资产。

从政策看美元与收益率分化

美债收益率与美元呈反向之势,源于美国货币政策和财政政策的分歧。2017年美欧经济复苏态势明显,但通胀却仍然未达到既定目标,所以美联储货币政策的收紧实际上是一种“预先”的动作,而在通胀依然较低的背景下可能出现一个问题,即如果货币政策提前收紧,那么可能导致本来即将出现的通胀“提前”被削弱,从而导致货币政策进入了“等通胀”的循环,所以要想打破这个僵局,则需要增加财政政策的作用,“紧货币、松财政”政策组合导致了美元和收益率的走势分化:从美元来看,美国财政政策政府增加赤字,导致美元供给增加,进而美元贬值;从美债收益率来看,美债供给增加和美联储加息,导致美债利率上升。

特朗普“政策组合”似步里根后尘,而背景不同结果相异。里根上任之初,美国经济正经历滞胀,为应对经济困境推出“里根经济学”,其政策组合为扩张的财政政策和紧缩的货币政策。例如,里根施行了力度空前的大规模减税,具体包括对资本利得减税、对储蓄收入减税、降低个人所得税,研究开发费用免税;财政支出方面,当时的“星球大战计划”大幅增加了国防军费开支并造成巨大的财政赤字,而往往与财政刺激相伴而生的通货膨胀则在“里根经济学”的另一个核心政策——控制货币供应——的作用下较70年代明显下降。该经济政策确有成效,整个80年代美国的GDP增长率比西欧国家高出0.5-1个百分点,失业率低2-4个百分点,联邦基金利率和美国国债收益率分别达到了历史高点,在西欧国家仍处于经济低迷的背景下,美国经济的回升增加了美元的相对吸引力,使得美元指数随国债收益率一同升至历史高点。

四、2018年美元及股债两市走势分析

经济数据波动不改通胀预期升温,“紧货币”预期加强。就近期公布的数据来看,由于季节因素的影响,出现向下波动的态势,叠加美国政府关门、特朗普强势美元言论等一系列冲击,使得市场对美国经济增长不如2017年之强的预期强化,股票市场情绪较为脆弱,导致近期股市出现强势回调的现象。然而抛出季节性因素后的经济数据,显示美国经济增长仍较有韧性,叠加美联储会议表现出对通胀回升至2%的信心,18年通胀高于17年的预期被强化。此外,耶伦的任期于2月3日到期,美联储正式进入鲍威尔时代,新一届票委也将进行轮换,轮换后“鹰”味较去年较大概率会变浓。我们认为,2018年仍将是美国“紧货币”的大年,在目前经济偏弱、通胀回升的预期下,股债或仍有回调空间。

宽松财政叠加强势欧元,美元表现持续弱势。特朗普新政的总体方向是推动美国财政再加杠杆,其竞选纲领的六个核心部分中,税改、医改、基建三项对财政预算影响较大,如果特朗普医改和基建项目未来得以成功实现,总体影响是扩大财政赤字、推动美国联邦政府加杠杆,在全球经济普遍复苏、减少对美元的避险性需求下,美国政府增加赤字使美元供给增加或导致美元处于较低水平。此外,当下美元的下跌又会导致美国进口价格的上升,进一步推高美国的通胀导致美债利率上升、美股下跌。

综上所述,我们认为2018年美国仍将实施紧缩的货币政策与扩张的财政政策组合,一方面,今年通胀较高叠加增长继续向上的可能性较低的预期,对于估值较高的股市来说较为不利;另一方面,当下美元的下跌又会导致美国进口价格的上升,进一步推高美国的通胀导致美债利率上升,加息预期及弱美元是影响美国股债两市双双下跌的根本原因。

债市策略

从海外角度分析,我们认为长期利率水平仍将在当下区间内维持振荡行情。一方面,在2018年全球经济复苏的背景下,美元大幅上升的概率较小,欧洲经济复苏强劲,美国政府“关门”、朝鲜局势等政治不确定因素导致当下美元表现持续弱势,相应的人民币强势地位目前仍可持续,进出口相对平稳,贸易保持小幅顺差,此外资本项目有所改善,海外资金流入国内债市可能增加,边际上有利于市场。而另一方面,美元下跌导致进口价格上涨或进一步加强美国通胀,推高美债收益率,进而对国内债市带来负面影响,叠加去杠杆和全球货币政策周期仍然没有结束,债市收益率难以出现明显好转。因此综合上述多空因素来看,我们保持10年期国债收益率将在3.8%到4.0%区间波动的预期不变。