近期市场波动较大,期间人民币汇率出现贬值。有一种解释是,人民币汇率贬值背景下外资流出A股,导致A股下跌。这种说法逻辑上看似正确,但却非事实真相。6月下半月以北上资金为代表的外资流出规模很小,A股下跌是外资小幅流出的原因,而不是结果。需要说明的是,区分相关关系和因果关系十分重要,当前汇率对A股的影响并不像15-16年那样大,6月份汇率和股市共同受经济基本面等因素的影响,二者更多是相关关系而不是因果关系。

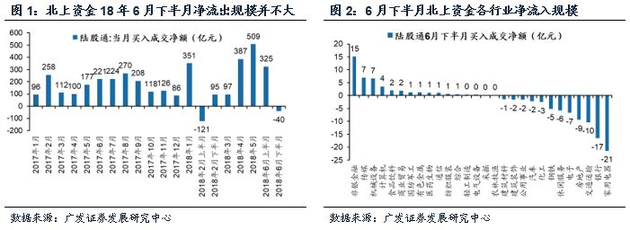

北上资金今年6月下半月小幅净流出40亿元,规模并不大

北上资金今年6月下半月净小幅流出40亿元,整个6月份依然净流入285亿元。今年北上资金经历了1月份的加速流入后,2月份受股市波动影响下逆转为流出,3月份恢复为净流入,但当月流入规模并不大。4、5月份北上资金连续加速流入。截至6月30日,今年北上资金累计净流入1602亿元,今年同比增加70%。6月上半月流入325亿元,按日均流入规模来看比5月份还要高。但6月下半月净流出40亿元。而今年2月上半月北上资金净流出121亿元,6月下半月的流出量明显小于2月上半月,规模并不大。

行业层面上,6月下半月,北上资金主要流入非银、传媒、机械设备、计算机和食品饮料,主要流出家电、银行、交运、房地产和电子行业。

今年股市波动是北上资金流出的主因,汇率对北上资金影响不大

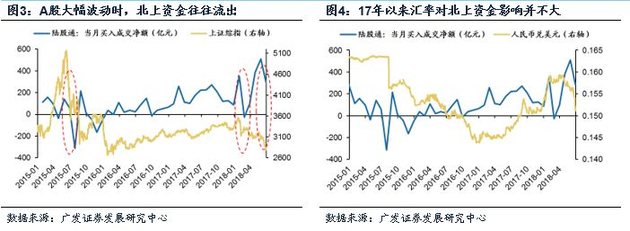

今年股市波动是北上资金流出的主因。

今年6月下半月与2月上半月非常相似——(1)A股大幅波动,2月上半月上证综指最大下跌10.1%,6月下半月上证综指最大下跌7.8%;(2)北上资金净流出,2月上半月北上资金净流出121亿元,6月下半月净流出40亿元。

今年汇率对北上资金流动的影响并不大。

从2月上半月和6月下半月的对比就可以明显看出来。今年一季度人民币依然处于升值后的震荡期,但北上资金在2月上半月依然大幅净流出;而二季度开始进入贬值区间,但在4月、5月和6月上半月均大幅净流入。这充分说明了今年汇率对北上资金流动的影响并不大。

资本流动比汇率更重要,当前资本外流压力远小于15-16年

汇率贬值对北上资金带来的流出压力不大

当前资本外流压力要远小于15年至16年时期。15年下半年至16年底,央行外汇占款平均每月减少约2700亿元,而15年12月单月减少超过7000亿元。但18年前5个月外汇占款均为正增长,月均增加66亿元。人民币汇率从4月下旬就开始贬值,但四五月份的外汇占款正增长,并没有出现动辄千亿元的减少。当前资本外流压力不大的主要原因有二,一是当前中国经济基本面要明显优于15年,15年中国面临产能过剩、房地产库存高企等问题,而当前已基本解决,经济增长虽然在贸易战和去杠杆的影响下具有不确定性,但系统性风险已明显下降;二是人民币汇率已基本摆脱单边波动的困扰。经历了17年人民币汇率由贬到升的大转折后,投资者对人民币汇率的认识发生了质的改变,汇率双边波动逐渐被市场所认知。因此当前汇率即使出现一定幅度贬值,也不会出现15年-16年那样资本大幅外流。

汇率贬值对A股的影响是先抑后扬

在贬值初期,投资者受15-16年人民币汇率贬值惯性思维的影响,认为贬值会引起资本外流,因而股市风险偏好会受到一定压制,但后续将逐步意识到贬值可促进出口拉动总需求,对A股的整体影响偏正面。当前市场下跌更多是受到去杠杆与中美贸易摩擦的预期影响,人民币贬值在短期内压制了风险偏好,但投资者不久后将意识到中长期来看,人民币贬值有利于刺激出口,对冲中美贸易摩擦的负面影响,反而是市场的正面因素。电子、家电等海外营收占比较高的行业将会受益于人民币贬值;而航空、造纸和地产等行业在人民币贬值期间会受到一定影响。

(原标题:《人民币汇率对北上资金影响大吗?》)