摘要

当前中国权益市场波动率显著下降,年线振幅已经达到30年以来最低水平。

A股波动率的下降导致风险平价、趋势跟随在内的许多量化策略失效。我们认为背后的原因主要来自两方面,第一是今年主动紧信用周期(社融与利差同步下降)对波动率的平抑,第二是压制A股与支持A股的两个反向因素同步显著化,压缩了A股的波动区间。

历史上货币超发促使A股波动率加大,如果有盈利见底的配合,那么牛市可能出现。与之相对应,货币收敛可能导致下跌或者波动率下降。

主动紧信用时(社融同比与信用利差同步降低)A股的波动率大概率都会下降。社融同比与信用利差的同步降低代表货币的收敛和信用风险的淡化。这样的组合下,超额流动性退去,风险偏好未被明显冲击,市场交易热情逐渐降温,波动率下降。2021年以来A股波动率的下降部分原因是因为上半年中国进入了主动紧信用周期。

被动紧信用时(社融同比下降,信用利差上升)A股大概率下跌。当社融下降时如果出现信用风险事件,企业资产负债表的收缩速度过快,信用利差走阔。这一时期的紧信用更加剧烈,对实体经济的负面影响更大,冲击风险偏好。

压制A股与支持A股价格的两个反向因素:支撑方面,地产税的推出将加速居民财富配置由地产向权益资产的转移。压制方面,当前经济下行压力较大,逆周期调节仍然维持定力。经济下和政策紧的组合冲击风险偏好。同时中美金融周期错配下外资流入放缓的压力仍然存在。

四季度专项债加速发行,地产融资边际转松,社融可能企稳小幅反弹,主动紧信用周期对A股波动率的平抑可能缓解。但支持与压制A股的两个反向因素中期可能还将继续压缩A股的波动区间。在这样的情形下,股指雪球产品可能继续创造良好收益。

报告正文

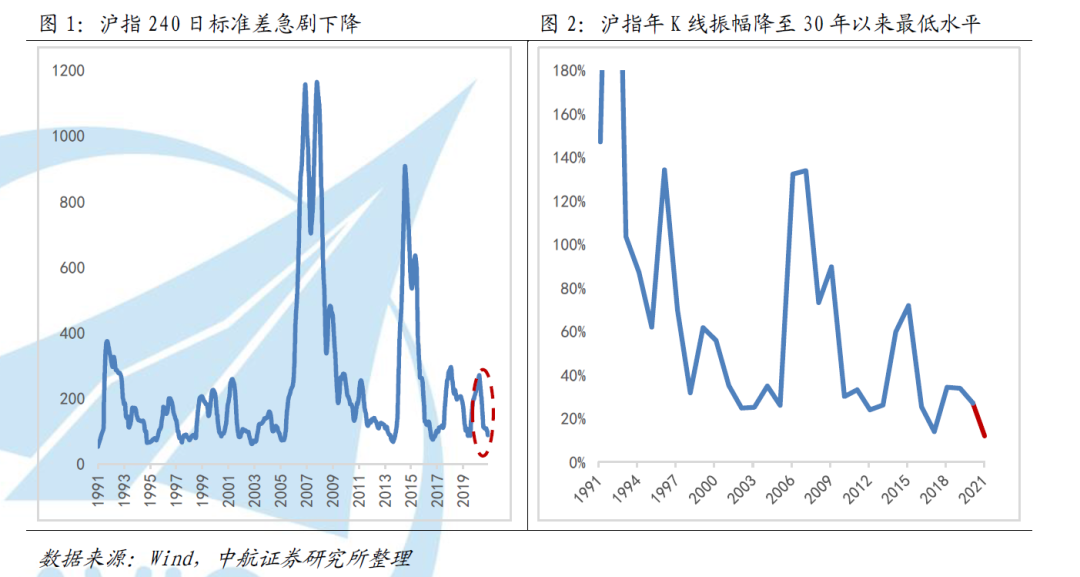

一、 2021年沪指振幅降至30年以来最低水平

当前中国权益市场波动率显著下降。2021年四月以来,沪指标准差开始走低,截至2021年11月3日,240日标准差为88.46,为过去三十年的15%分位。

而年线振幅更是已经达到30年以来最低水平。

截至2021年11月3日,沪指今年的年K线振幅为12%,过去三十年中位数为35%。

波动率是刻画资产属性和特点的重要指标,A股波动率的下降导致包括风险平价、趋势跟随在内的许多量化策略失效。因此理解A股波动率下降的原因显得尤为重要。

我们认为背后的原因主要来自两方面,第一是

今年主动紧信用周期(社融与利差同步下降)对波动率的平抑

,第二是

压制A股与支持A股价格的两个因素同步显著化

,压缩了A股的波动区间。

二、 中国信用周期与A股波动率的关系

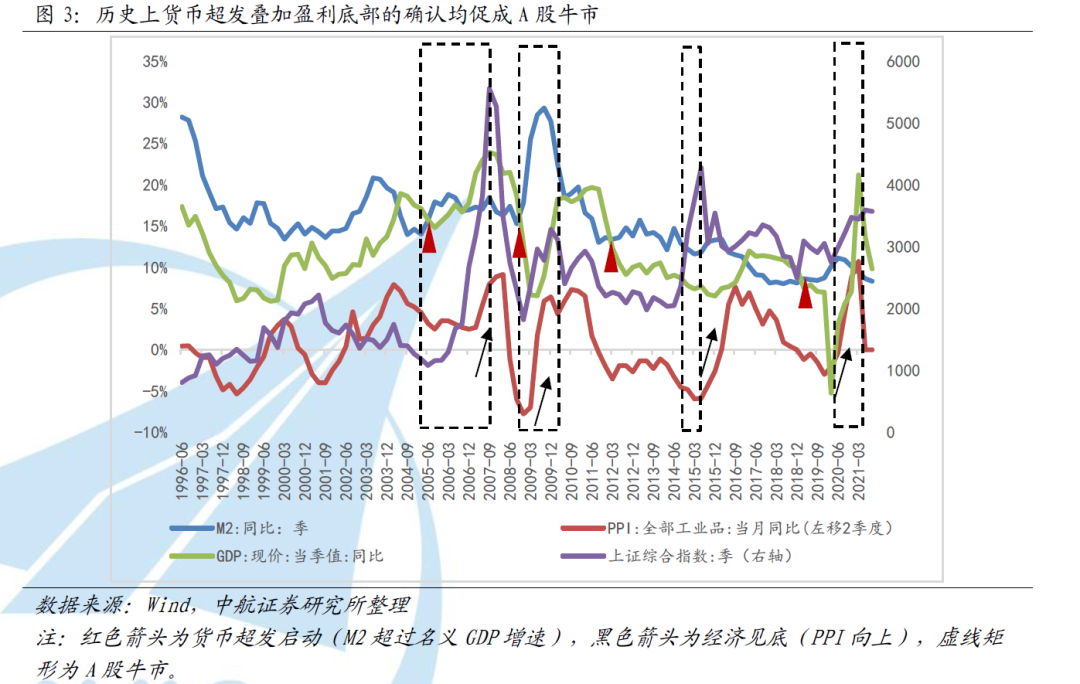

1、 历史上

货币的超

发是A股波动率和价格抬升的必要条件

回顾A股历史,货币超发是交易热度提升以及波动率加大的前提条件,也是牛市的基础。我们认为权益资产的牛市需要两个条件的配合:货币的超发和企业盈利底部的确认。货币超发创造超额流动性,压低分母端提升估值;而经济底部对应企业盈利的底部,分子端见底回升。我们用M2增速与名义GDP增速差值刻画货币超发程度,用PPI作为企业整体利润增速的同步指标。历史数据显示每当货币超发指标向上,PPI见底,权益资产均出现了牛市。

社融和M2是货币供给硬币的两面,货币超发往往伴随着M2和社融的反弹,因此社融也可以用来衡量市场整体货币发行的的水平,观测货币信用周期。

货币超发促使A股波动率加大,如果有盈利见底的配合,那么牛市可能出现。与之相对应,货币收敛可能导致下跌或者波动率下降。

2、 货币收敛下,社融和信用利差构建的信用周期对A股波动率的影响

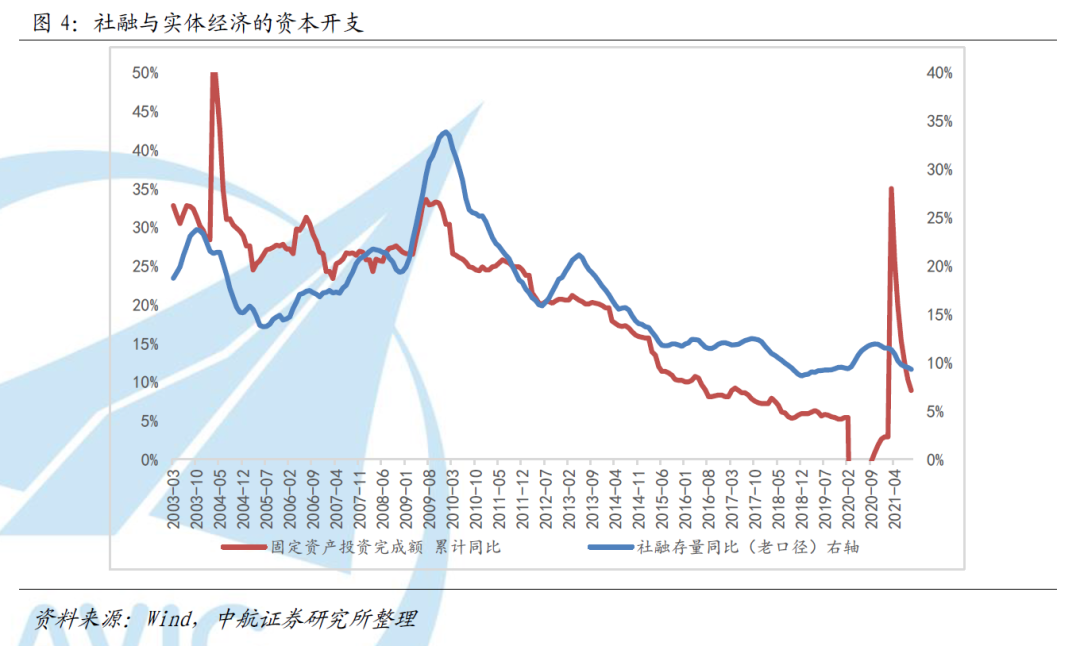

货币收敛过程中,实体经济获得的金融支持减弱,社融降低,开启紧信用周期。但是紧信用周期存在两种不同的类型,对波动率的影响也截然不同。今年以来A股波动率显著降低可以部分归因为上半年我们经历了主动紧信用周期。

主动紧信用周期:

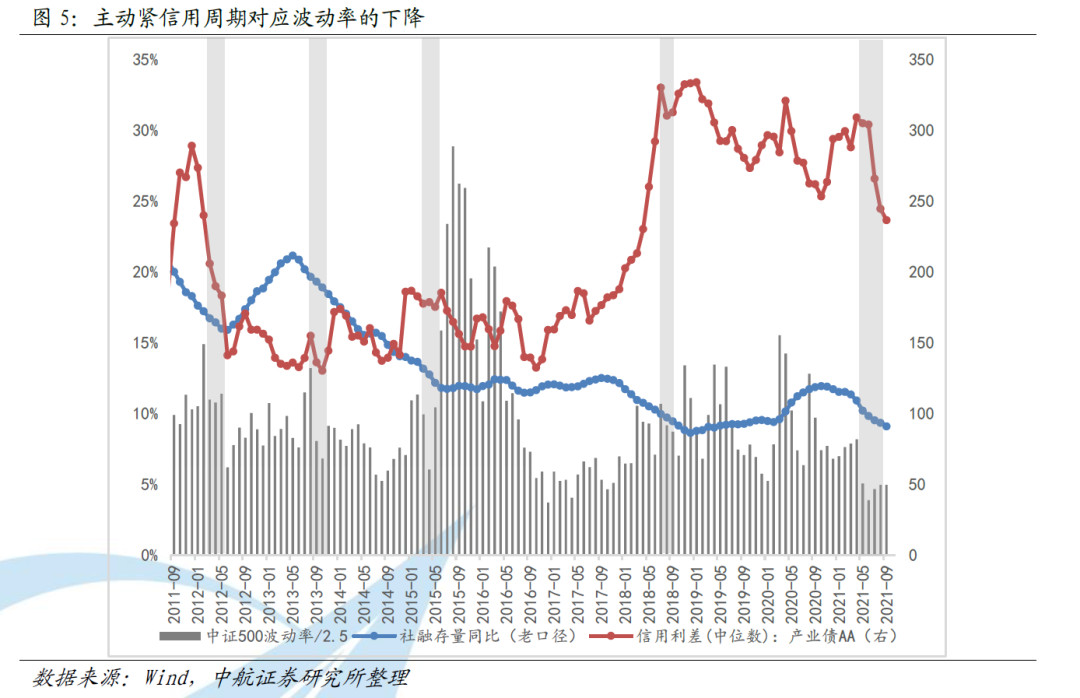

基于政策的指引和自身行业的经营判断,社融下降过程中,实体经济活动主动降温,企业资本开支意愿下降(图4),在保证经营可持续的前提下资产负债表收缩。通常情况下,这样的过程伴随着信用利差同步收敛,意味着实体经济对金融机构的信用需求减弱,信用利差下降与资本开支、经营活动降温相对应。社融与信用利差的同步降低代表的是货币的收敛和信用风险的淡化。在这样的组合下,超额流动性退去,又没有明显的信用风险冲击风险偏好,市场交易热情逐渐降温,波动率下降。

我们可以观测到,历史上主动紧信用时期,A股的波动率大概率都会下降(图5)。2021年以来A股波动率的下降部分原因是因为上半年中国进入了主动紧信用周期(社融同比与信用利差同步下降)。

被动紧信用周期

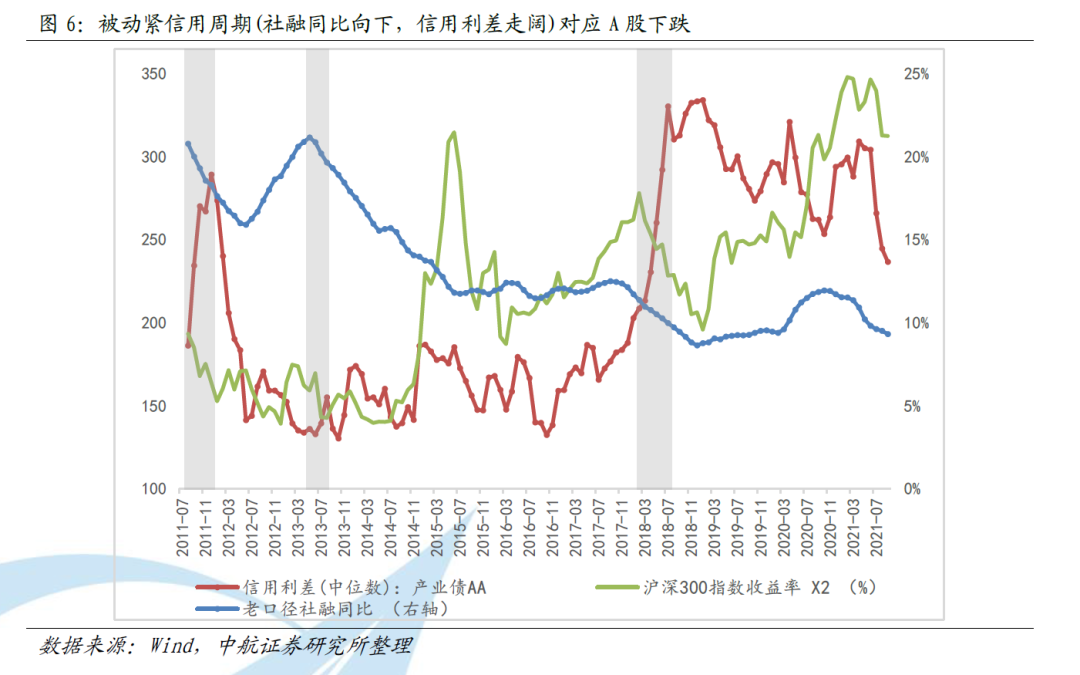

:当社融同比增速下降时,经济进入降温阶段。在这一过程中如果出现信用风险事件,部分企业资产负债表的收缩速度过快,以至于危及企业的可持续经营状态,使得信用利差走阔。这一时期的紧信用更加剧烈,对实体经济的负面影响更大,对资本市场的风险偏好产生冲击。

2018年是最典型的案例,经济下,政策紧。社融收缩,信用利差却快速抬升。金融机构向民营企业的融资萎缩,上市公司的股权质押爆仓此起彼伏,风险偏好急剧下降。在被动紧信用时期A股通常下跌。(图6)

三、利空与利多的因素分别强化,两个因素的角逐压缩了市场波动空间

A股当前面临的向上支撑的因素和向下压制的因素更加显性化,压缩了整个市场波动的空间。

支撑方面,地产税的推出将加速居民财富配置由地产向权益资产的转移,这一过程空间巨大且不可逆。压制方面,经济下和政策紧的组合冲击风险偏好,同时中美金融周期错配下外资流出的压力仍然存在。如果任何一方支持或压制的因素解除,市场都会迅速确认方向,加大波动率。但是在中期内,这几个因素大概率将继续存在。

支持方面:

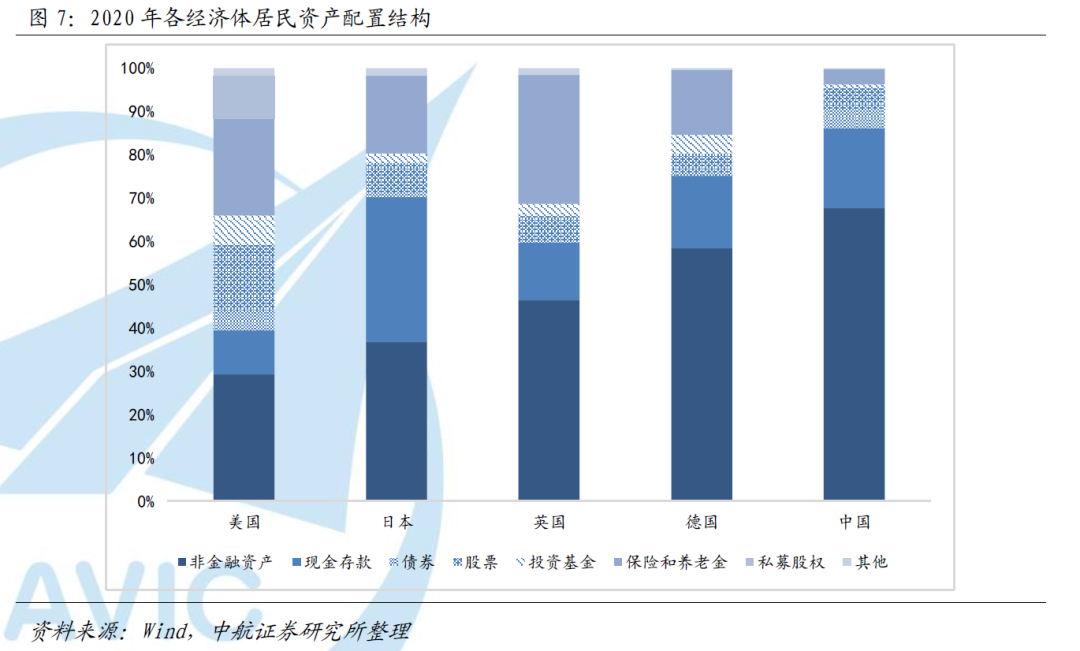

对比全球各经济体的居民资产分配,中国居民的财富主要集中在不动产等非金融资产,而风险权益类等金融资产的占比仍处于较低水平。

2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议作出决定,授权国务院在部分地区开展房地产税改革试点工作。房地产税的推出将从根本上降低房地产的金融投资属性,加快居民的财富结构向权益资产倾斜的速度。居民增配权益资产的趋势不可逆且空间巨大,这为A股整体中枢的抬升提供了强大的动能。

压制方面:

1、当前经济下行压力较大,逆周期调节仍然维持定力

各项数据显示当前经济下行压力较大,即便如此,我们认为

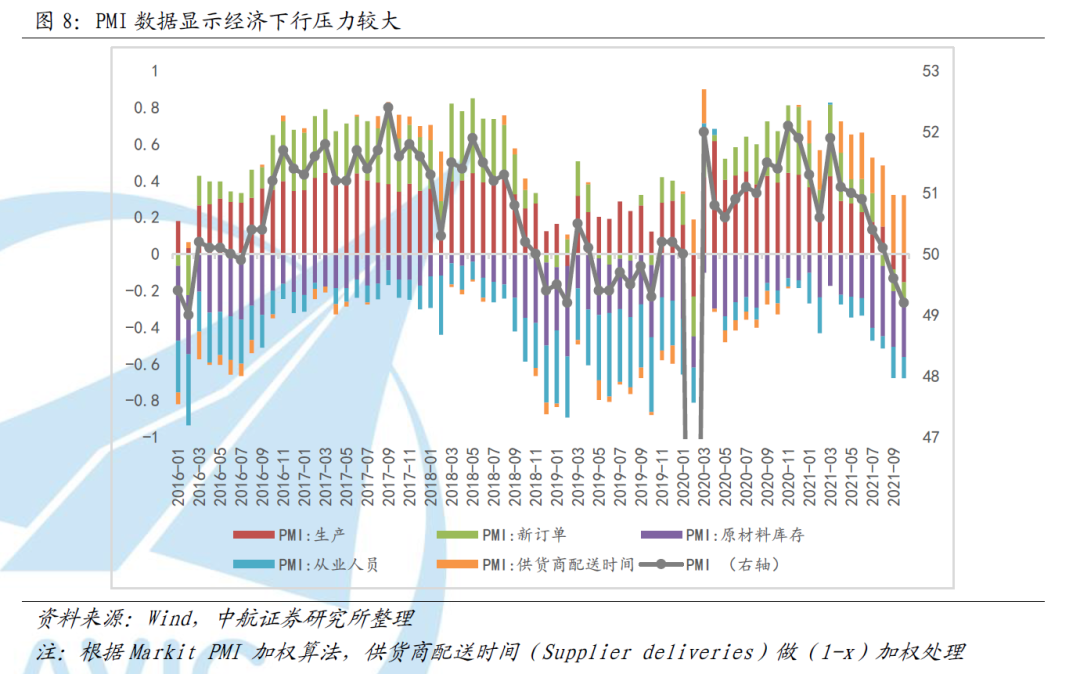

PMI数据仍未准确完整的反应经济下行压力:

纳入PMI加权计算中的分项数据中,仅“供应商配送时间”对PMI进行正向拉动。经济活动的活跃程度可以从供应链的繁忙程度侧面印证。常规时期中,供应商交付应与其他分项数据尤其是新订单走势相匹配,但是疫情所致的封锁使得供应商交付数据失真。供货商配送时间的拉长反应的是疫情导致的全球物流效率降低,而非供不应求。近期供应商配送时间已连续7个月对PMI进行正向拉动。10月PMI已回落至49.20,但PMI读数可能仍然高估了经济的景气程度。

“信贷脉冲”指标显示当前经济下行压力继续加大:

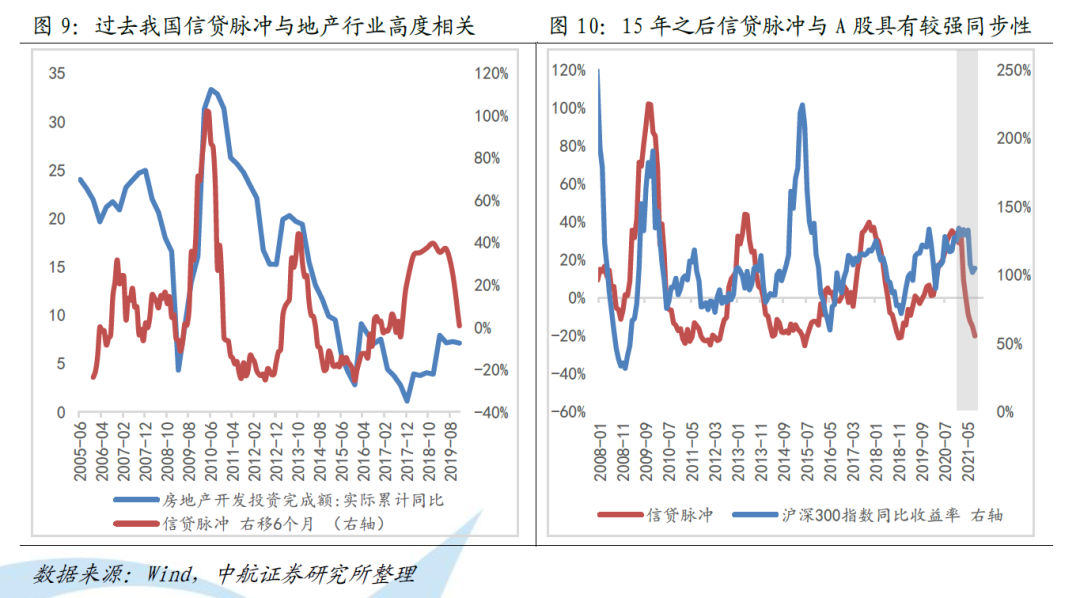

“信贷脉冲”是广义信贷的二阶变量,我们用新增信贷规模占GDP比重的加速度衡量“信贷脉冲”,进而衡量当下的信贷情况。历史数据显示“信贷脉冲”对大类资产走势有较好的预测效果。在间接融资体系影响下,过去我国的信贷脉冲与地产行业高度相关,新增信贷大多流向房地产。近些年,随着房地产政策不断升级,信贷脉冲与房地产开发投资增速逐渐出现了脱钩(图9)。信贷脉冲与A股的共振也逐渐显性化(图10)。

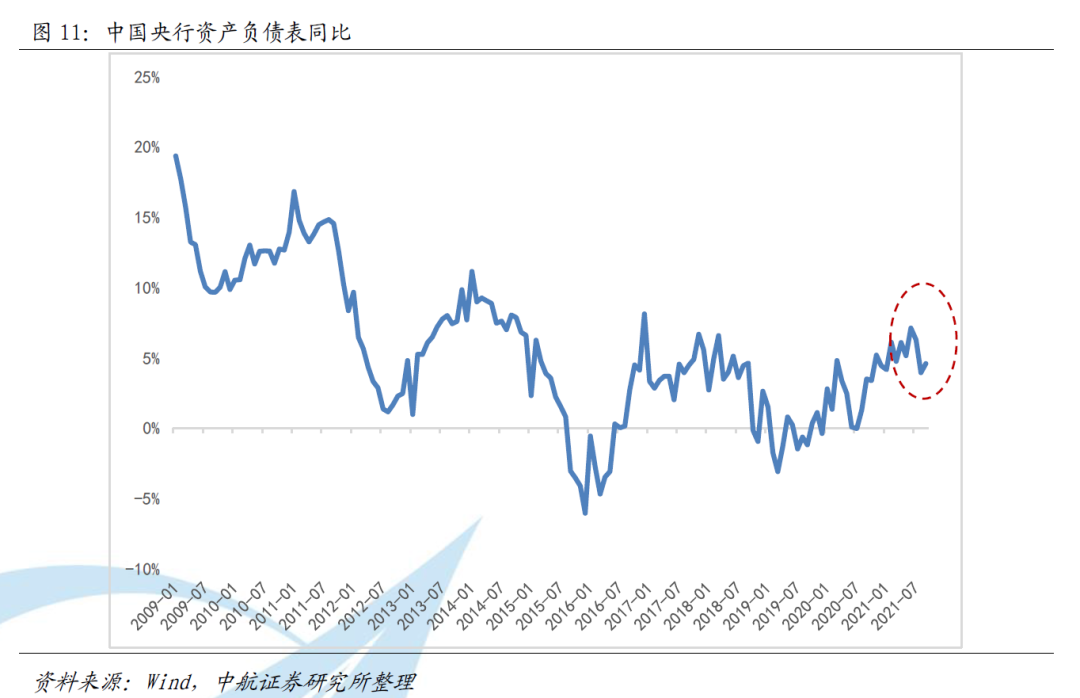

信贷脉冲自今年4月以来加速下降,信贷脉冲的走弱程度目前还未完全反应在指数层面上(图10)。中期经济下行压力较大。我国央行资产负债表同比增速已于今年6月出现拐点(图11),扩表速度已开始放缓。

“稳增长压力不断显现,但政策维持定力”的情形类似于2018年,持续压制市场的风险偏好。

2、中美金融周期错配,人民币阶段性贬值压力仍存

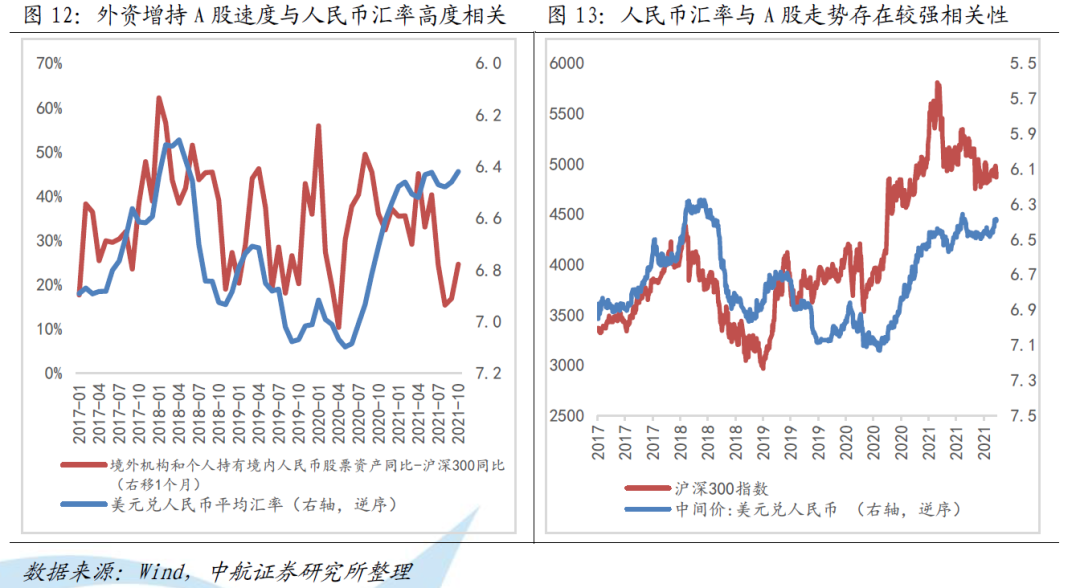

A股加速国际化以来,人民币汇率与A股具有较强的相关性。中国在本次疫情中“先入先出”,经济复苏节奏整体领先于发达国家。由于时间差的存在,中国经济已于今年5月出现拐点,当前已迈入放缓阶段。随着美联储Taper在即,中美金融周期错配将更加显性化。如果中美利差进一步收缩,人民币存在阶段性贬值压力。

人民币汇率走势与外资增量变化存在较为明显的相关性:人民币升值与外资加速流入A股的时间线吻合,人民币承压可能导致外资流入放缓。外资是A股重要的增量资金:加速国际化以来,A股每一次向上突破都需要人民币升值配合。

综上,我们认为A股波动率下降,沪指年K线创出30年以来最低振幅主要由两方面的原因造成:

第一是今年主动紧信用周期(社融与利差同步下降)对波动率的平抑

,第二是

压制A股与支持A股价格的两个反向因素显著化

,压缩了A股的波动区间。

2021Q4随着专项债加速发行,地产融资边际转松,社融可能企稳小幅反弹,主动紧信用周期对A股波动率的平抑可能缓解。但支持与压制A股的两个反向因素中期可能还将继续压缩A股的波动区间。在这样的情形下,股指雪球产品可能继续创造良好收益。

风险提示

:疫情反复超预期,房地产税推进不及预期。