债券远期(Bond Forward)是指交易双方约定在未来的某一日期,根据约定的价格和数量买卖标的债券的一种场外金融合约。

中国银行间市场于2005年推出债券远期,于2015年推出标准债券远期(简称“标债远期”),并于2018年和2020年分别对标债远期进行优化。标债远期交易结构图、交易盈亏图和合约要素表如下。

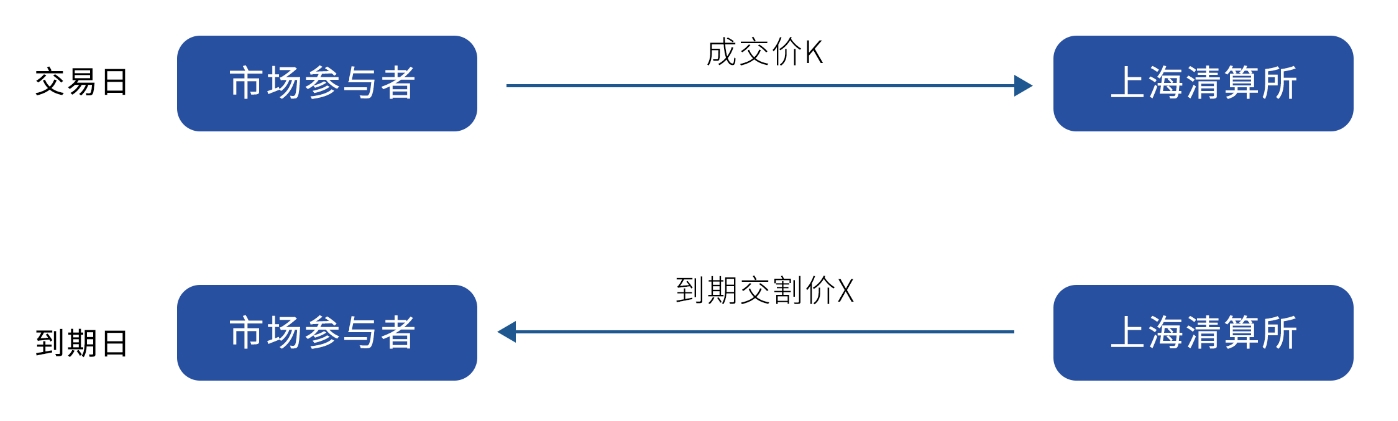

图1 标准债券远期交易结构图(以买入标准债券远期为例)

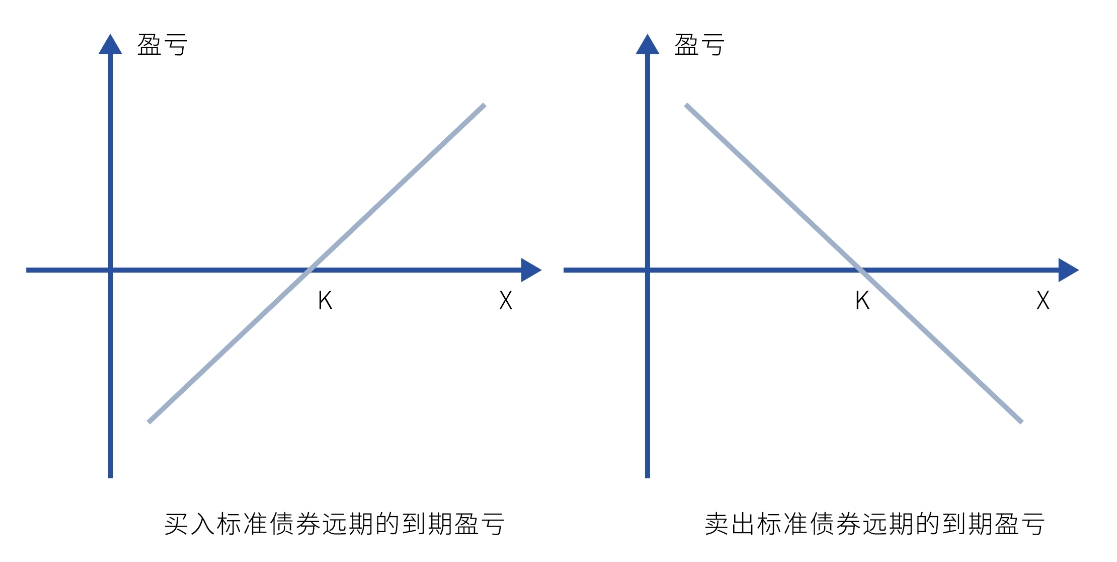

图2 标准债券远期交易盈亏图

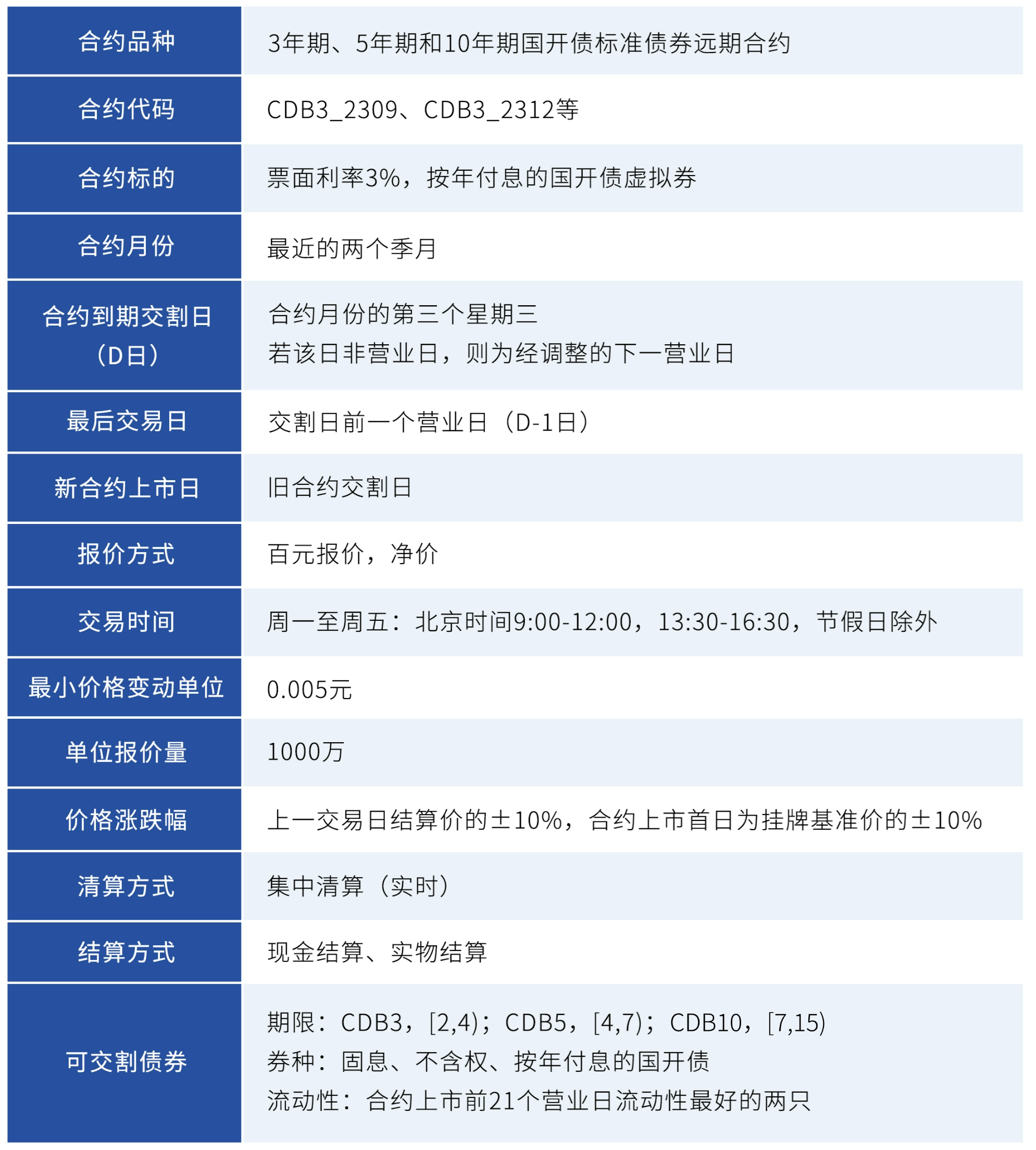

标债远期标准化设置的合约要素包括交割方式、标的券种、合约期限、可交割券、交易时间及其他,具体内容如下:

交割方式方面,区别于国债期货和普通债券远期只能实物交割,标债远期可以现金或实物交割。

标的券种方面,现金交割合约以3年、5年、10年国开债或农发债为标的,实物交割合约以2年、7年国开绿债或农发清发债为标的。

合约期限方面,一般合约月份为最近两个季月,到期交割日(D日)为合约月份的第三个周三,最后交易日为D-1日,新合约上市日为旧合约D日,D日同时发布可交割券。

可交割券方面,每个合约在上市日发布该合约对应的可交割券,在合约存续期内不变;选取原则为按待偿期范围选取固息、不含权、按年付息、合约上市前21个营业日流动性最好的2只国开债或农发债。待偿期范围分别为现金交割合约中三年期合约对应2-4年现券,五年期合约对应4-7年现券,十年期合约对应7-15年现券;实物交割合约中两年期合约对应1-3年现券,七年期合约对应5-8年合约。

交易时间方面,标债远期交易时间为周一至周五9:00-12:00,13:30-16:30。

表1 国开债标准债券远期合约要素表

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。