从后疫情时代的全球经济逐步复苏,到地缘政治格局的微妙重塑,再到2024年全球掀起降息浪潮,资本市场风起云涌,2024年9月A股更是上演一场戏剧性的“绝地反击”,为后市增添了新的变数。广大投资者身处“百年未有之大变局”,正面临财富的重新洗牌,该如何优化调整全球市场资产配置,把握未来的投资机会?

回首前三季度,中国银行投资策略研究中心发布的报告中,2024年C4、C3、C2风险等级模拟策略组合分别实现了15.01%、11.87%和8.85%的绝对收益率,分别超越比较基准10.23%、2.88%和4.83%。此外,中国银行投资策略研究中心在报告中提出了五次战术配置机会和四次风险警示,在市场中获得验证。在机会提示方面,中银投策分别在2月5日、3月4日、4月15日至4月22日、6月14日以及9月23日,对A股、黄金、港股、科创板以及A股和港股进行了重点投资机会提示。在风险提示方面,3月25日首次警示A股风险,二季度策略季报提示日股和美股风险,三季度策略季报再次警示高溢价认购日股和美股的风险,9月18日则针对中债发出警示。

(图1 C4、C3、C2风险等级模拟策略组合战绩轮播图)

在跨入年度收官季的关键时刻,中银投策发布了《4季度资产配置策略报告》,为广大投资者提供了全球市场资产配置的前瞻性解决方案。

一、洞察:把握全球经济脉搏

2024年前三季度,全球股市迎来了普遍上涨行情,其中美国、欧洲以及亚太地区的股市表现突出。与此同时,黄金市场也创下了历史新高,而大宗商品市场则经历了先涨后跌的波动。尤为引人注目的是,9月美联储降息50个基点,引领全球利率进入下行通道。同期,中国经济则迎来政策拐点,“9.24政策组合拳”开启了政策加码刺激经济的大幕。

面对全球经济形势,白皮书认为三季度美欧经济主要聚焦在开启降息周期之后,经济能否实现软着陆。9月,美联储超预期降息50个基点开启本轮宽松周期,点阵图预测中值为年内降息100个基点,但未来降息节奏仍充满不确定性,需要综合考量通胀、就业、金融市场以及国际局势动态等多重因素。随着欧洲通胀率降至2%目标以下,欧央行及市场将关注重点从通胀转向经济增长,9月制造业和服务业PMI数据表现疲软,尤其是德国和法国的制造业出现加速萎缩迹象。2024年上半年中国GDP实现了5%的同比增长,全年有望实现5%的增长目标。尽管前三季度国内经济增长“三驾马车”——出口、投资和消费中,仅出口保持了较快增长,但也面临一定增长压力。然而,政策端持续发力,特别是9月24日“一行一会一局”释放的政策大礼包,彰显了政府努力完成全年经济发展目标的决心和力度。

展望四季度,报告认为全球经济的主旋律依然是“抵制高通胀、避免硬着陆”,市场仍重点聚焦于美联储后续降息频率和幅度的选择,美欧的通胀走势,尤其是美国大选,可能会对美联储的降息节奏和空间产生显著影响,从而影响全球经济的走向。对于中国经济,其基本面的稳固改善需要时间来孕育,而政策组合拳的效果关键在于政策的执行力度以及后续财政政策的持续支持,需密切关注名义GDP增速的改善、居民收入的增长以及消费支出的复苏,并作为评估经济活力的关键指标。

二、远见:四季度大类资产配置策略

基于对全球宏观经济环境的深入分析,报告提出了2024年四季度全球市场中股市、债市、外汇和大宗商品四大类资产的策略性配置调整建议。

股市:美元降息需审慎,A股繁荣正当时。报告认为,受前期就业情况影响,美元降息周期前置开启,托底美国经济从过热向软着陆过渡,后续降息路径仍将逐次相机决策,不排除受到金融市场和国际局势的影响。报告建议先标配美股,降息开启后逢高减持,充分下跌后再转为标配。反观中国经济,2024年三季度,“9.24”政策大礼包和“9.26”重要会议精神扭转了市场的悲观预期,权益市场再次迎来“V”型反转,国内股市主要股指实现全线飘红。预计2024年四季度经济基本面转好,市场情绪提升,A股有望迎来“戴维斯双击”,投资性价比最高,建议超配A股。

(图3 第4季度股票资产配置)

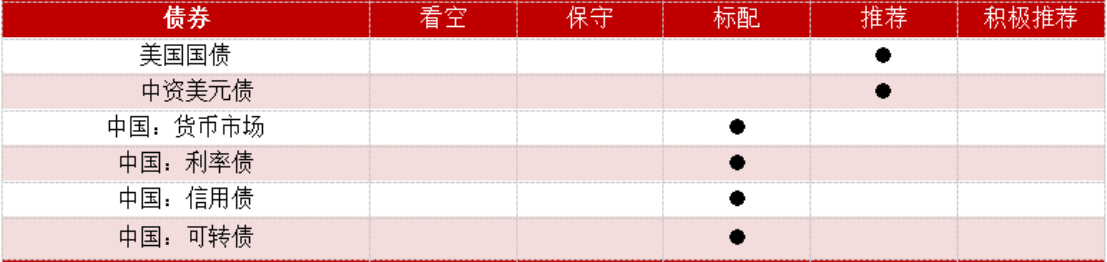

债券:美债投资强确定,中债收益稳中求。报告认为,尽管三季度美债涨幅较大,但历史数据显示降息周期将持续较长时间,美债仍是投资佳选。四季度由于通胀压力的缓解和劳动力市场的波动,降息确定性较高,美债投资确定性强,建议超配。中债方面,前三季度10年期国债收益率创新低至2.0%,但由于经济修复、股市走牛、债券供给增加等因素的影响,预计四季度走势以短期回落震荡为主,10年期国债收益率震荡区间大概率为2.15%—2.40%,维持标配建议。

(图4 第4季度债券资产配置)

外汇:稳中见强人民币,百花齐放非美元。报告认为,由于降息致使美元由强转弱,后续需警惕美元降息初期二次通胀风险带来的货币政策阶段性再收紧。四季度,预计美元宽幅震荡跌入中性区间,建议先低配,后调整至标配。前三季度,人民币表现出较强韧性,兑美元汇率收复年内跌幅,兑一揽子货币也以升值为主。预计四季度人民币汇率有望继续保持基本稳定,甚至超预期走强,建议标配。另外,日本通胀温和上行,美日国债利差缩窄,而澳洲经济基本面向好、货币政策偏强,建议超配日元、澳元。

(图5 第4季度外汇资产配置)

商品:黄金超配再平衡,原油金属先保守。报告认为,全球央行购金行动和地缘政治风险为黄金提供了避险溢价,前三季度伦敦黄金和上海黄金分别上涨27.71%和23.95%,成为全球表现最好的大类资产。四季度黄金依旧看涨,贵金属将发挥避险功能和信用标尺作用,长期配置价值凸显,建议超配,同时建议适时高低切换,进行资产配置再平衡。原油方面,预计将保持震荡整理的态势,延续供需紧平衡格局,建议先保守后标配。有色金属方面,沪铜供给端紧缩预期加强,供应趋紧格局不改,建议先保守后标配;沪铝供给过剩改善,需求有望提升,建议标配。

(图6 第4季度大宗商品资产配置)

图注:灰色为预设条件择机调整的方向,红色圆点为二季度修正,紫色为四季度修正,黑色为年度观点

报告认为在“美元降息周期开启,全球资产迎来曙光”的宏观主题背景下,房地产投资价值下降,存款和理财的投资吸引力减弱,投资者应逐步从熊市思维中走出来,拥抱牛市思维,积极做好在全球市场的资产配置,增加权益资产的配置比重。尽管潜在投资机会未必立即变现,风险也并不意味着必然事件的发生,但投资者应在资产组合中提前布局,以应对未来可能的变化。

资本市场从来都不缺机会,同时风险如影随形,正如巴菲特所言,掌握坚持与放手的艺术是成功的关键。专业的投资策略报告可以为投资者提供洞察市场趋势的重要依据,如需查看完整版中银投策4季度季报,请点击文末阅读原文查看。