编者按:

场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投资基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:

东方财富证券证券投资总部

按照交易场所的不同,期权交易可以分为场内期权和场外期权两种形式。它们在交易场所、合约标准化程度、流动性等方面存在显著差异。以下是对这两种期权的详细介绍。

▍场内期权

场内期权(Exchange-Traded Options)是指在交易所内集中交易的标准化期权合约。这些期权合约由交易所统一制定,并在交易所的交易系统内进行买卖。

(1)交易场所:

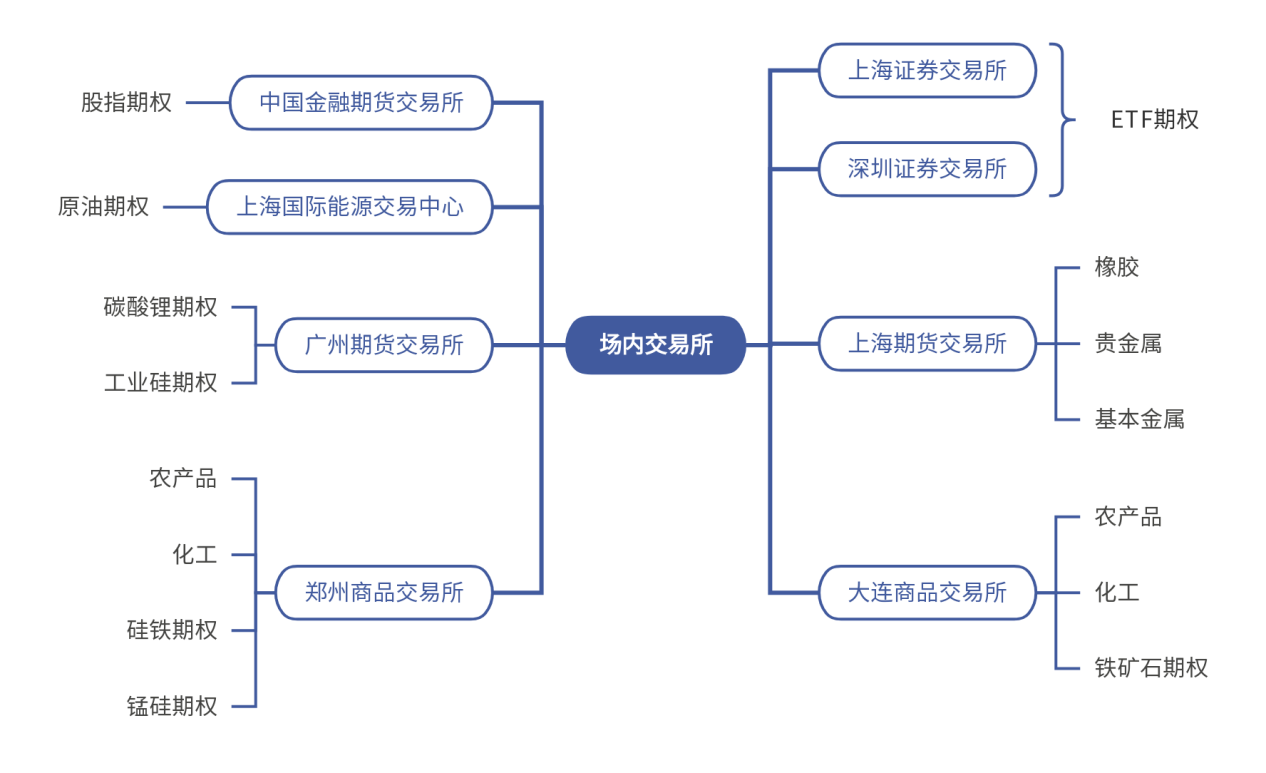

场内期权在交易所进行交易,国内存在期权交易的交易所共有8家,分别是上海证券交易所、深圳证券交易所、中国金融期货交易所、上海期货交易所、上海国际能源交易中心、郑州商品交易所、大连商品交易所和广州期货交易所。

(2)合约标准化:

场内期权合约具有高度的标准化特征,包括标的资产、合约单位、行权价格、到期日等。这使得场内期权的交易更加规范和透明。

(3)流动性:

由于交易所的集中交易机制,场内期权通常具有较高的流动性。投资者可以更容易地买卖期权合约,交易成本也相对较低。

(4)监管:

场内期权受到严格监管,交易所会对交易行为进行监督,确保交易的公平性和透明度。

场内期权广泛应用于个人投资者和机构投资者,用于投机、对冲或收益增强等目的。例如,投资者可以通过购买看涨期权来投机标的价格上涨,或通过购买看跌期权来对冲标的下跌的风险。

▍场外期权

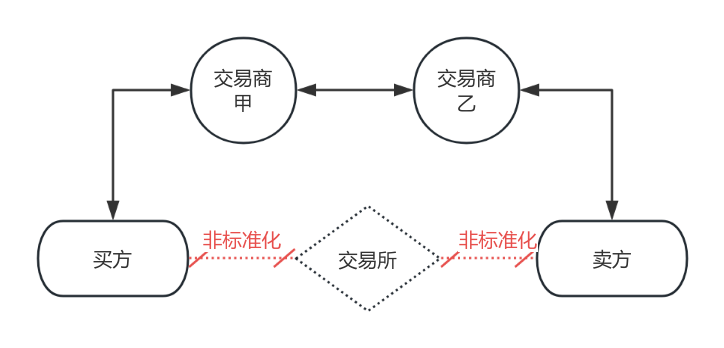

场外期权(Over-the-Counter Options)是指在交易所之外进行交易的期权合约。这些合约通常是非标准化的,由买卖双方根据各自的需求定制。

(1)交易场所:

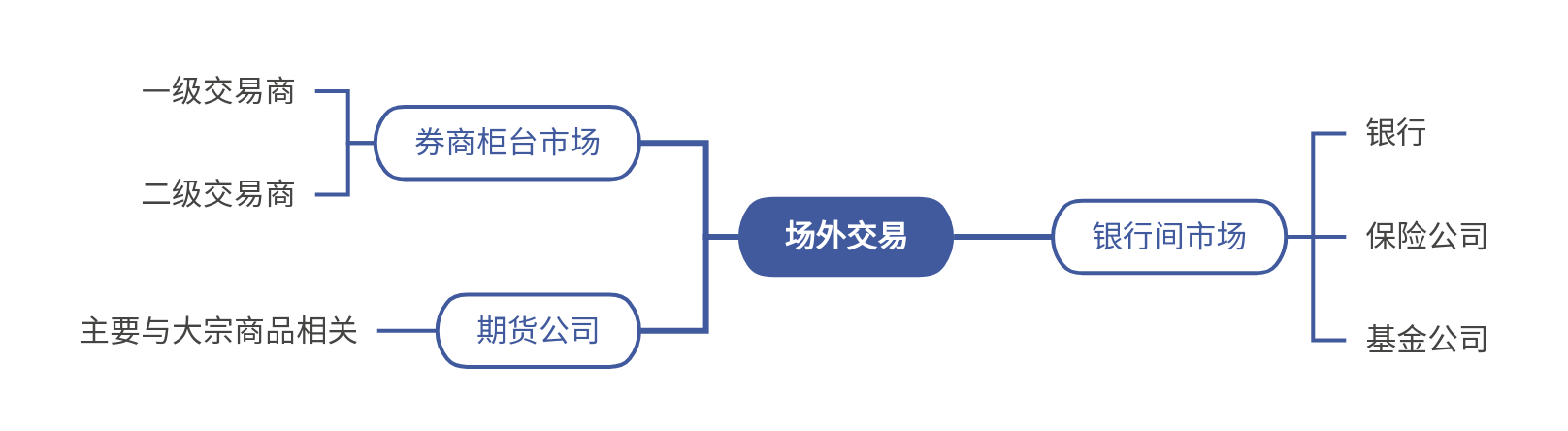

场外期权在交易所之外进行交易,通常是通过银行、券商或其他金融机构的柜台进行。

(2)合约非标准化:

场外期权合约的条款(如名义本金、合约结构、到期日等)可以在监管规则范围内根据买卖双方的需求进行定制,因此具有较高的灵活性。

(3)流动性:

由于合约的非标准化和交易的分散性,场外期权的流动性通常低于场内期权。买卖双方可能需要花费更多时间寻找交易对手。

(4)监管:

监管部门对于场外期权业务有明确规定和监管要求,以维护市场的公平、公正和透明。近年来,随着金融监管的加强,场外期权的规范程度也在逐步提高。

场外期权不仅是对场内期权的有益补充,也是对现存所有场内交易的资产(包括股票、债券、商品、基金等)的一种重要扩展和深化。

事实上,从全球范围来看,期权交易一直是以场外为主的。早期,场外期权规模保持在场内期权的2.5倍以上,1998年至2016年,场外期权在期权市场上的占比平均为63%,始终高于场内期权。虽然场外期权规模从2001年起逐渐下降,但至今仍围绕场内规模的1.5倍上下波动。

场外期权常用于企业对冲风险、结构性金融产品的设计以及高净值个人的投资组合管理,以下这个例子就很好地说明了场外期权的作用。

▍一个例子

还是以农产品价格险为例,农户想要获得未来农产品价格上升的收益,同时又想要回避价格下跌的风险,这意味着他们有买入看跌期权的需求。根据农户的需求,我们来仔细分析一下这个期权的结构。

首先,农户只有在作物成熟之后才有销售农产品的需求,因此这个期权的到期时间得在作物成熟之后;同时由于农户回流现金流的紧迫性和农产品的特殊性,这个到期时间也不能太迟。

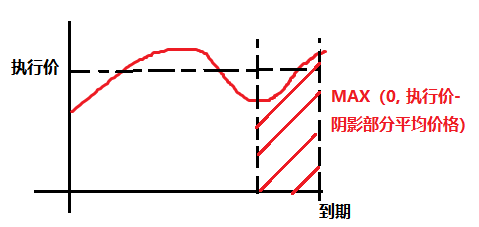

其次,这个期权的赔付应该设定为执行价格减去到期日的农产品价格吗?恐怕不是的,因为农户不太可能在到期日一天之内就销售完所有的产品,所以期权的赔付应该是一段时间内的平均价格减去执行价格。当然我们无法精确地估计这段时间具体是多长,也无法估计农户会以一个什么样的节奏出售农产品,但显然后面的这种设定方式会比起前者更加贴合农户的实际需求。

所以就有了这样一种期权:它在一段时间后到期,到期的赔付是确定的执行价格减去到期前一段时间标的的平均价格,与0之间的较大值。这类期权是著名的亚式期权的其中一种,很多类似于农户的生产商都会对这种期权产生需求,然而至少在我国,这类期权只有在场外才能找到——这正是场外期权的不可或缺性。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。