财联社12月13日讯,年底各大券商陆续发布年度策略观点,多数认为2019年A股为前低后高走势。太平洋证券周雨在12月11日的年度策略报告《震荡市,筑底年》提出2019年A股指数可能呈现全年N字型结构的震荡行情,主要逻辑为:

指数在春节期间有望迎来一轮反弹行情,此后库存周期下行拖累企业盈利,市场将重返底部;待经济拐点确认后,年末市场有望重新走强。行业板块重点关注海外资金偏好的优势产业龙头及高股息行业。

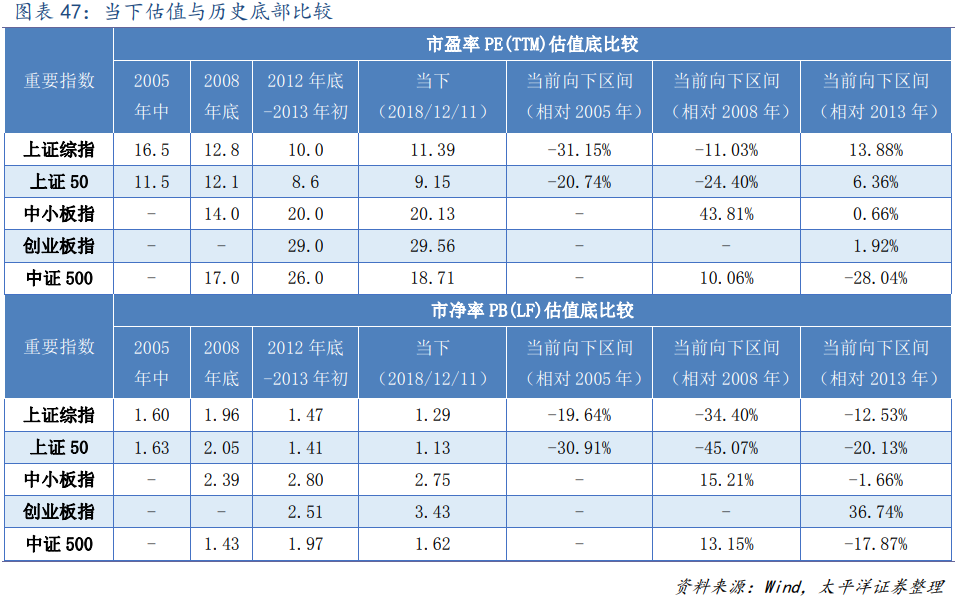

一、A股处于估值底部,流动性决定上行空间

从估值的角度来看,当前A股处于历史估值底部,目前的估值水平已经一定程度反应了经济下行的影响。

对比股债收益率,此前三次大底中,股债风险溢价比极值为6.8%,而目前该比例已达到5.1%,股票投资的吸引力将逐步凸显。从国际比较的角度观察,目前A股估值水平仅高于韩国,海外资金持续流入也验证A股具有国际比较吸引力。

流动性带动估值提升是A股波动的主要驱动力,2005年以来的3次主要上升行情均有流动性支撑。目前M2增速同比有所改善,但不具备“大水漫灌”的基础,太平洋证券预计2019年整体流动性环境制约A股上涨幅度。

太平洋证券展望2019年,A股以震荡蓄势为主,指数全年走势呈现N字型结构:

受益于政策利好对市场信心的提振以及流动性的边际改善,A股春节期间有望走出一轮反弹行情。此后,库存周期下行拖累企业盈利,市场将重返底部。政策层面财政减税、国企改革等利好的释放,以及美国加息周期可能延缓等因素,将促使市场在底部区域出现结构性行情,主题投资活跃将是A股2019年的重要特征之一。经济拐点确认后,年末市场有望重新走强。

A股在底部震荡期间,

北上增量资金和企业回购规模将成为决定结构性行情高度的关键因素

;风格上,企业盈利向龙头公司逐步集中和机构投资者占比逐步提升决定了价值投资依然是全年主基调,但政策友好和流动性好转下中小盘相对大盘股的活跃度将较2018年将明显改善,同时需要注意科创板和注册制的改革步伐对原有中小盘和创业板估值体系的冲击。

二、先防守后进攻,布局高股息、海外资金偏好及转型改革主题

行业配置上,上半年优先配置防御型的公用事业、农林牧渔、以及逆周期的通信、军工和建筑装饰板块,规避后周期行业。下半年经济复苏信号确认后,可关注周期行业。

①海外资金偏好的优势产业龙头

:从2016年以来的陆股通持仓分析来看,海外资金配置的重点行业集中在消费、大金融两个方向,同时对周期行业和TMT的行业龙头也有积极布局。2019年海外资金将加速布局A股,上述方向是未来一年增量资金的关注的焦点。

②转型、改革方向下的主题投资机会

:2019年对于流动性和风险偏好较敏感的主题投资可能相对更活跃,2019年主题投资相关的政策刺激主要为两大方向:转型和改革,转型方向建议重点关注5G、人工智能、军工、新能源汽车,改革方向建议重点关注国企改革“双百行动”。

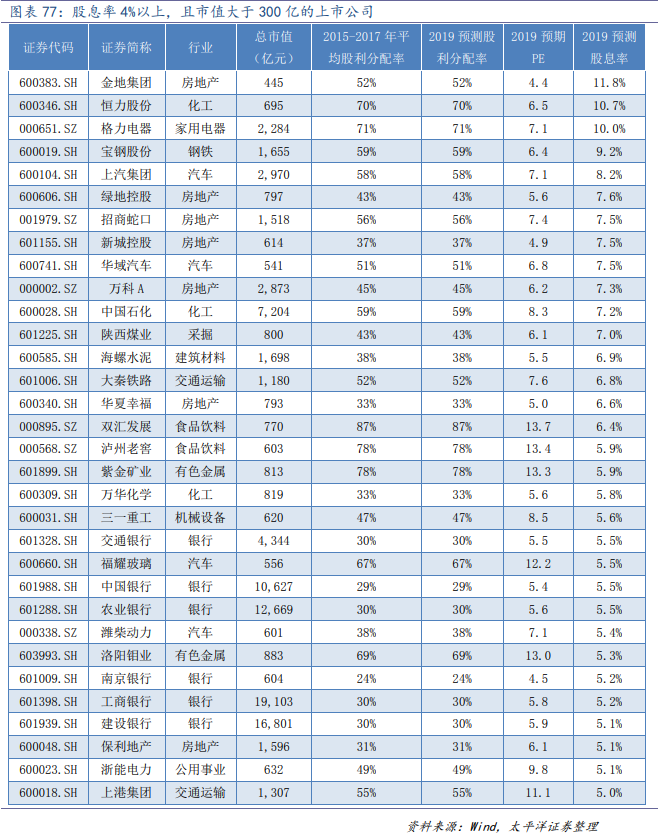

③高股息行业

:经济下行期,长端利率仍有下行空间,利好低估值的高股息板块,尤其是对于逆周期行业,不但具备配置价值,还可以获取稳定的股利回报。

财联社声明:文章内容仅供参考,不构成投资建议,投资者据此操作,风险自担。