编者按:

场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投教基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:

东方财富证券证券投资总部

关于希腊字母,上海证券交易所[1]曾经做过一些形象的类比。Delta被比作《西游记》中的唐僧,除了他日常打坐的样子形似之外,更重要的原因是他是西游团队的领导人,是取经成败的关键;标的价格是影响期权价值最直接的因素,因此衡量其敏感性的Delta也对期权的价值状态起决定性作用。

▍Delta

Delta衡量的是期权价值对标的资产价格的敏感性,即标的资产变动一个单位,期权价值产生的变化。

Delta=期权价值变化/标的价格变化

也即:

新期权价值=原期权价值+标的价格变化×Delta

举个例子,假设存在一张上证50股指认购期权,行权价为2700点,期权价格为215元,delta为0.48,此时上证50指数点位为2720点。在其他条件不变的情况下,如果指数点位产生微小变动,比如上涨10个点,变成2730点,那么期权价值将变化为:

215+10×0.48=219.8元

▍Delta的基本特征

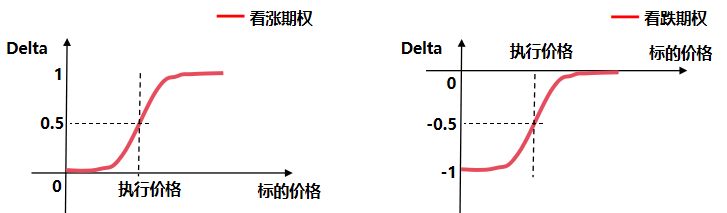

下面是一个欧式看涨期权(左图)和欧式看跌期权(右图)的Delta示意图。相较于其他结构复杂的期权,香草期权的Delta有比较固定的特征。欧式看涨期权的Delta在0到1之间单调递增,平值期权的Delta处于0.5左右;而欧式看跌期权的Delta在-1到0之间单调递增,平值期权的Delta处于-0.5左右。

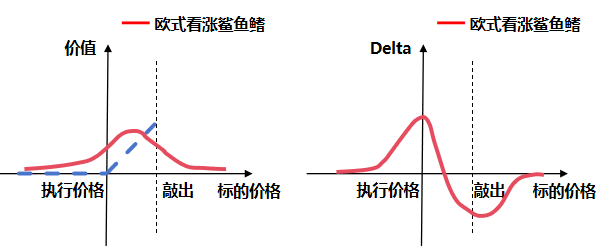

对于结构复杂一些的场外期权而言,Delta则一般不具备如此固定的特征。如果要对这些期权的Delta变化有一个直观上的了解,一个可行的做法是先画出“期权价值-标的价格”图,Delta就可以理解为图中的斜率。

下面是一个欧式看涨鲨鱼鳍期权的标的价格-价值(左图)和标的价格-Delta(右图)示意图。如图中蓝色虚线所示,该期权设有一个敲出障碍:在期权到期时,如果标的价格超过了这一障碍,期权买方将无法获得支付(或者获得一个固定支付);反之,买方获得一个欧式看涨期权的支付。

上述结构相比欧式香草期权仅仅多了一个障碍,并且同样只在到期进行观察,在众多场外期权中无论如何都属于比较简单的结构。然而就是这样一个还算简单的结构,它的Delta也远比欧式香草来得复杂。除了不再单调之外,这一结构的Delta已经没有了类似于-1到1这种明确的边界,甚至在临近到期时,Delta可以变得无限大——而这些特征,大多数场外期权都会具备。

注:

[1]《2周攻克期权策略》,上海证券交易所产品研究中心。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。