编者按:

场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投资基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:

东方财富证券证券投资总部

对于广大投资者来说,交易场外期权一般是指符合资质的机构投资者通过签订场外衍生品交易协议的方式进行交易。

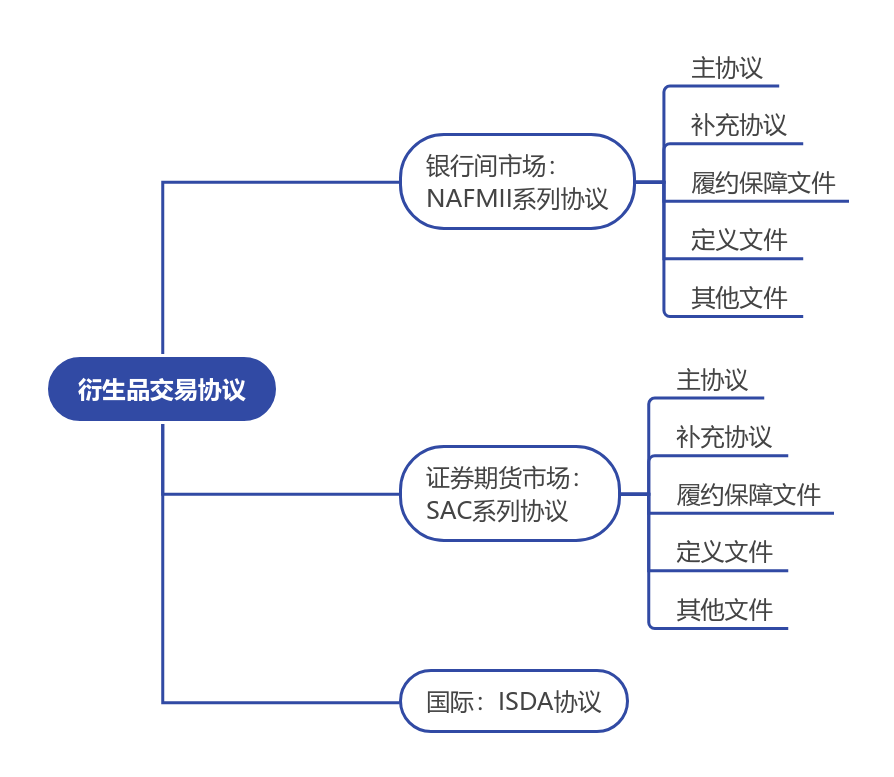

对于机构投资者来说,签署场外衍生品交易协议是参与场外期权最直接的方式。目前我国的场外衍生品交易协议体系主要包括NAFMII(National Association of Financial Market Institutional Investors)系列协议和SAC(Securities Association of China)系列协议,而国际上普遍使用的是ISDA(International Swaps and Derivatives Association)系列协议。

NAFMII系列协议

包括主协议、补充协议、履约保障文件和定义文件等,其中NAFMII主协议是绝对的核心。NAFMII主协议全称为《中国银行间市场金融衍生产品交易主协议》,具体适用范围包括利率衍生产品、汇率衍生产品、债券衍生产品、信用衍生产品、黄金衍生产品及衍生产品交易组合等市场参与者之间以一对一方式达成的、按交易双方具体要求拟定交易条款的金融衍生合约1。

SAC系列协议

是中国证券业协会、中国期货业协会、中国证券投资基金业协会在参照ISDA协议的基础上,针对证券期货业开展场外期权、收益互换、远期交易制定的标准化协议模板,该协议旨在规范证券期货场外衍生品交易,明确交易双方的权利和义务,降低交易风险。该系列协议包括主协议、补充协议、履约保障文件和定义文件等,其中SAC主协议全称为《中国证券期货市场场外衍生品交易主协议》,同样是绝对核心。目前对证券公司的要求是权益类和商品类场外期权必须签订SAC系列协议,如有特殊原因,利率类和外汇类场外期权可以签订NAFMII系列协议。

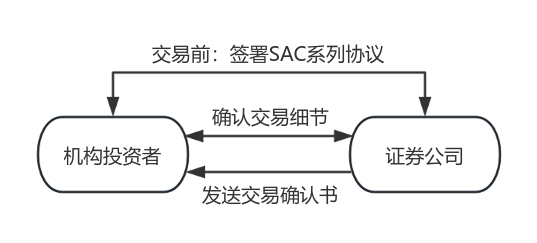

具体到交易中,我们应该怎样理解NAFMII和SAC为代表的衍生品交易协议的地位?我们以SAC协议为例,来帮助大家更好地理解这些协议的作用。机构投资者购买场外期权合约,其权益由SAC协议和场外期权交易确认书进行保障。SAC协议涵盖了基础的交易条款和法律条款等内容,而交易确认书则约定了详细的交易要素等内容。SAC协议通常在开展具体交易前签订,可以理解为“开户”;而交易确认书则是在实际交易发生前,由证券公司在双方确认交易细节后进行签署的。券商给投资者发送场外期权交易确认书,意味着投资者已经与其达成场外期权交易。

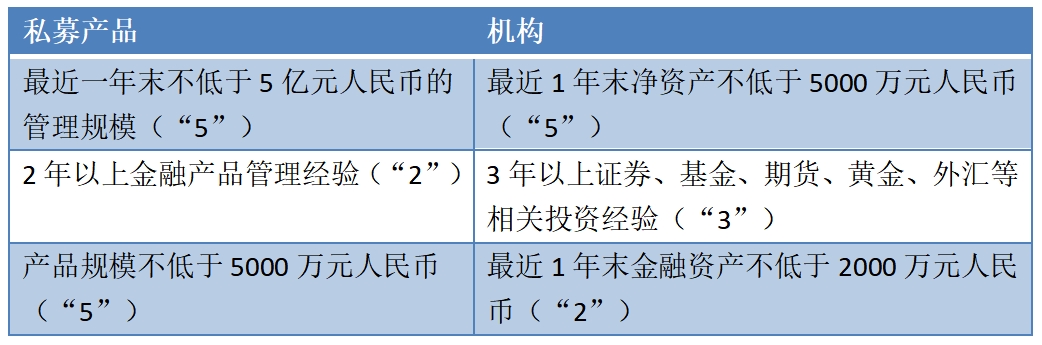

当然,根据《证券期货投资者适当性管理办法》的规定,机构投资者通过签署SAC协议的方式交易场外期权,其自身得满足一定条件,其中权益类场外期权的要求最严格,有所谓的“525”和“532”资质要求(如下表),而商品类场外期权只要求《证券期货投资者适当性管理办法》规定的专业机构投资者。

注:

[1]中证报价投教基地,

https://mp.weixin.qq.com/s/H-2G7J18O56LkuPVjU1bpA

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。