编者按:

场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投教基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:

东方财富证券证券投资总部

再来回顾一下隐含波动率的概念:隐含波动率是指期权市场价格所反映的波动率水平,是通过将市场上的实际期权价格连同BS模型中的其他已知参数输入公式,从而反推得到的波动率值。

既然隐含波动率是从市场价格反推得到的值,那么理所当然的顾虑是,使用相同期限不同行权价的场内期权反推出来的波动率会相同吗?即使期限和行权价相同,看涨期权和看跌期权的隐含波动率会不会不一致?甚至,如果存在香草以外其他结构的场内期权,它们的隐含波动率是不是和香草期权也不一致?

正如上一章所提到的那样,这些顾虑都是成立的,并且已经成为了期权定价和交易中真实面临的挑战。这一现象被命名为“波动率微笑”或“波动率倾斜”。正确认识这一现象,有助于我们更好地理解隐含波动率。

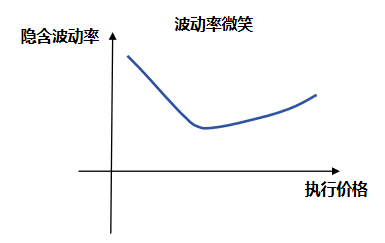

▍波动率微笑

对于标的和到期日相同,但执行价格不同的期权来说,它们的隐含波动率是不一致的。并且由于虚值期权和实值期权的隐含波动率往往高于平值期权,隐含波动率与期权的在值程度呈现如下图所示的微笑的形状,波动率微笑因此得名。

有许多学者研究过隐含波动率微笑的成因,总体来看,他们的解释大致可以分为两个方面。

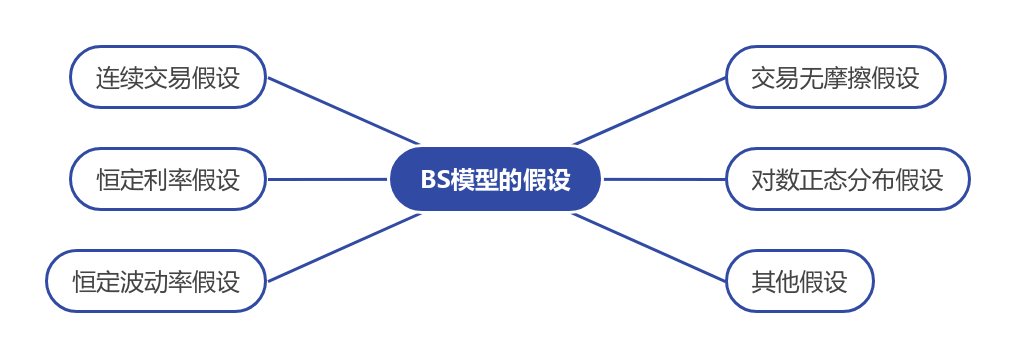

第一个方面是模型本身的偏差。BS模型假设了恒定利率、恒定波动率、交易无摩擦、连续交易以及对数正态分布等等,这些假设在现实中都不成立,有些甚至与现实偏差很大。

正因为模型没能完全准确地刻画现实的价格波动,所以BS公式在理论和现实中还缺少一个“粘合剂”。而波动率在BS模型中属于最不直观的那种参数,因此对其施加模糊性成为了市场无奈下的默契。期权定价中有所谓“模糊的正确”的说法,意思就是把模糊的参数带到“错误”的模型中,竟然意外地得到还算能用的结果。

另一个方面来源于市场失灵,即期权市场上的价格出现系统性的偏移,通俗来讲就是价格错了。市场价格的错误可能源于市场机制的缺陷,也可能源于市场上交易者的非理性行为。

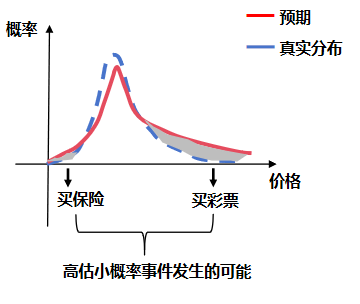

举一个例子来说明交易者的非理性行为对隐含波动率的影响。在行为金融学中存在一个观点,人们往往高估小概率事件发生的可能性(如下图)——这一观点同时解释了买彩票和买保险风靡的原因。

我们使用这个理论来分析期权市场。深度实值和深度虚值的期权被行权都是小概率事件,而交易者往往会高估这两者发生的概率,因此会倾向于做期权的买方而非卖方。因此深度实值和深度虚值的期权需求大于供给,价格上涨,反推得到的波动率也随之上升,就形成了“波动率微笑”。

▍波动率曲面

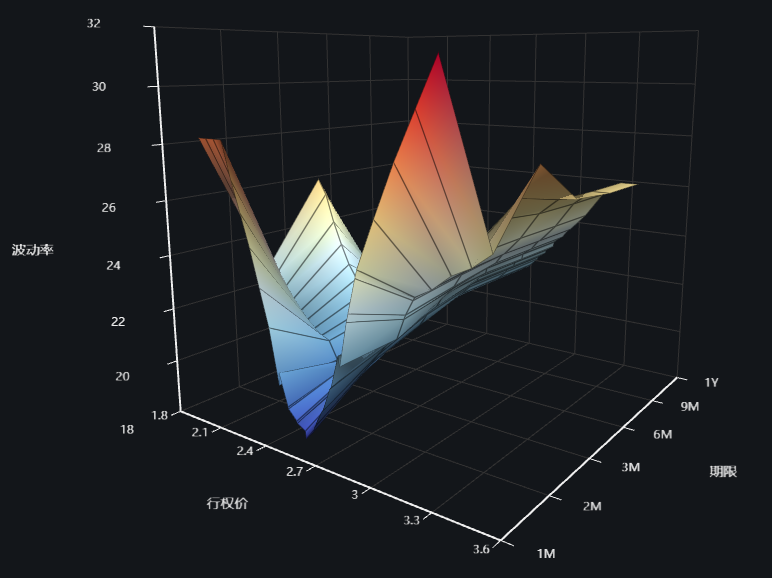

正是因为BS模型下的隐含波动率并不是“平”的,市场上的期权交易者们会使用波动率曲面来描述对未来波动率的看法。

波动率曲面是在隐含波动率的基础上构建的一个三维图像,它描述了隐含波动率与期权的行权价格和到期时间之间的关系。如下图[1]所示,波动率曲面的横轴表示不同的行权价格,纵轴表示不同的到期日,垂直轴表示期权的隐含波动率,而曲面上的每个点则表示不同行权价格和不同到期日的期权合约的隐含波动率。

注:

[1]内容来源:WIND

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。