知识读本丨BSM模型的偏微分方程形式

2024-09-20 22:25

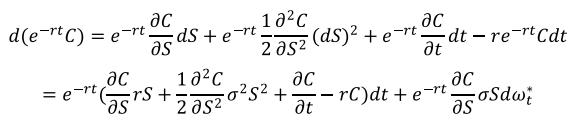

把BSM模型下期权的定价看作标的价格S和时间t的函数C(S ,t ),通过Itô引理可以得到期权定价函数现值应该满足随机微分方程:

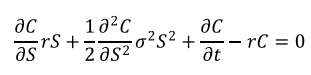

上式即为BSM模型的偏微分方程形式。以欧式看涨期权为例,以期末边界条件:

求解以上偏微分方程也能得到期权的定价公式。对于不同的期权产品(如美式香草期权、复杂障碍期权等),即使没有精确地解析定价公式,基于不同的定价边界条件,也能运用偏微分方程的数值方法得到定价结果。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。