金融机构通过发挥专业能力为客户设计企业衍生品方案,在实现降本增效、降低风险、为企业创造价值的同时,也能够通过提升风险对冲有效性、快速匹配市场供需等手段缓释市场冲击、提升资本市场活力;同时,场外衍生品能够丰富各类投资者参与资本市场路径,降低创新领域投资风险,助力企业健康成长。借鉴境外实践,场外衍生品业务是投资银行参与服务实体经济的重要抓手与有效工具,在优化再融资与证券发行、助力股票回购与股权激励、风险管理与资产盘活等方面发挥重要功能。

辅助实体企业再融资、优化私募证券发行

私募可转债兼具“股债结合”和私募快速发行两大特征,是境外市场企业重要的直接融资手段。咨询公司Raymond James统计发现,中小市值、信息技术与生物医药行业的企业是转债发行市场上最为活跃的参与者。在境外私募可转债发行过程中,科创企业发行人通过运用企业衍生品,起到了提振市场认购热情、提升债券持有人转股积极性等作用,通过市场化手段帮助以战略新兴企业为代表的上市公司获得资金支持。

【案例分享】

上市公司利用可转债叠加看涨期权防止股权被稀释

私募可转债是境外上市公司获得低成本融资重要途径,当可转债投资者选择转股时,发行人可以选择以现金或股票的形式支付投资者收益。而科创企业由于现金流紧张,通常倾向于选择以股票的形式进行支付,但这使得他们在发行过程中需要面对“保发行”和“降稀释”之间的矛盾:一方面,由于发展初期公司商业模式尚未得到市场认可,出于降低可转债票面利率、吸引权益投资者参与转债认购的考虑,公司需要尽可能降低可转债的转股价格;而科创企业由于核心成员持股比例较高,如果转股价格过低,可能导致老股东股权被大比例稀释,不利于公司长期治理。

上市公司可以通过向投行买入执行价格等于可转债转股价的看涨期权,实现二者之间的平衡:

发行阶段,公司以低转股价吸引投资者认购,约定较低的票面利率控制整体财务成本;同时买入看涨期权,支付期权费。

进入转股期后,若公司股价低于转股价,投资者不转股,上市公司仅需支付期初看涨期权的期权费和较低的可转债票面利率;若公司股价高于转股价,投资者选择转股,此时上市公司在看涨期权交易中盈利,可以选择以现金形式向投资者支付收益,避免了原股东的股权稀释。

助力股票回购与股权激励

科创企业往往选择通过股份回购来实施员工持股计划或股权激励计划,以进一步完善公司治理结构,构建长期激励与约束机制,提升公司整体价值。对投资者来说,科创企业实施员工持股计划或股权激励计划有助于未来更好地发挥创新能力,强化公司的长期成长性。因此回购股份能够让投资者参与企业的快速发展,企业则通过自身高质量成长来回馈投资者,形成良性循环。

但是,上市公司直接通过二级市场回购股票将面临股价波动的风险,若回购期间股价大幅上涨,公司将难以有效管理回购成本。此外,由于缺乏交易经验,最终的回购结果可能跑输市场均价。如果在回购过程中合理运用衍生品,上市公司可以提前锁定回购价格区间,或者获得相比市场均价更低的回购成本,规避市场风险。

根据成熟市场的实践,场外衍生品在股份回购中主要起到了以下几方面的作用:

锁定或降低回购成本。利用卖出看跌期权、买入看涨期权、领子期权等结构,将上市公司回购成本锁定在某一价格或特定价格区间内。

提高资金使用效率。衍生品交易往往在交易期初只需要支付部分保证金,避免企业因无法立即筹得足额资金而错过回购窗口期。

提升交易效率。上市公司可以通过大宗交易短时间内回购足额股票,然后通过场外衍生品交易结算实现优化回购成本的效果。

传达积极信号、提振市场信心。与回购举措配套的衍生品交易往往能向市场传达公司管理层对股票未来走势的积极观点。例如卖出看跌期权与买入看涨期权往往表达了公司对股票支撑价的判断,股份加速回购可以帮助上市公司实现立即足额完成回购,提升公司EPS、发挥财务杠杆作用,向市场展示公司生产经营状态向好的决心。

【案例分享】

A公司通过买入看涨期权完成股份回购

(Eelko Luning .Innovation in Corporate Finance: Enhancing Share Buy-Backs with derivatives Defining opportunities for innovative share buy-back solutions in the Netherlands from an international perspective[D], 2007. 49.)

2006年10月,荷兰半导体设备制造商A公司公布将回购约1500万股普通股(约占总股本的3.10%),用于减少可转债转股对原有股东股权造成的稀释。

据披露本次A公司向投行购买的看涨期权期权费用约3.7%,回购交易期间,A公司的股票一度涨幅超过10%,看涨期权有效帮助其降低了回购的总成本。

K公司使用股份加速回购优化交易成本

(Kulicke & Soffa.[EB/OL].

https://investor.kns.com/2022-03-09-Kulicke-Soffa-Announces-150-Million-Accelerated-Share-Repurchase.2022-3-9-2023-4-6

, SEC.[J/OL]. SECURITIES AND EXCHANGE COMMISSION FORM 10-Q Quarterly report pursuant to sections 13 or 15(d).2022-04-02-2022-04-09.)

股份加速回购是一种能够帮助上市公司快速达成回购目标、并优化交易成本的场外衍生品结构。2022年3月,IC封测设备公司K公司宣布通过股份加速回购完成总价值约1.5亿美元的回购交易。

K公司于交易期初向投资银行支付了1.5亿美元的回购资金,投资银行在市场上借入245万股(市值约1.2亿美元)并将其转让给K公司,该部分股票即日完成回购。

截至回购交易到期,投资银行用期初1.5亿美元实际建仓280万股,回购成本为53.68美元/股。投资银行在向证券出借方归还期初借入的245万股后,将剩余的35万股转让给K公司,完成本次回购。从交易效率上看,88%的股份在期初便完成了回购注销;从回购成本上看,在投资银行专业交易能力的加持下,本次实际回购成本相比交易期间股票均价节约了1.3%。

风险管理与资产盘活

主要股东的股权融资是科创企业在成长期的重要融资渠道之一,成长期的科创企业因未来不确定性较大、估值较高,质押率通常很低,无法满足创业者的融资需求。境外市场,创业者在质押融资的同时,向投行买入场外期权获取股价保护,由此获得更高的质押率,创业股东获得资金流动性;投行在对冲场外期权风险时,也将提高股票市场流动性。

【案例分享】

G汽车公司借助领子期权收购D公司

(周丽娟.领子期权在吉利收购戴姆勒中的应用案例研究.湘潭大学,2020.)

2017年9月,G汽车公司为进一开拓国际市场、打入高端车型业务,正式向D公司表达了收购意向;由于定向增发的方式会稀释D公司原股东的利益,因此D公司更愿意接受G汽车公司直接通过二级市场进行购买。该笔交易由质押融资和领子期权两部分组成:

质押融资部分:为了避免支付收购所需的巨大资金影响G汽车公司正常运营,本次收购过程以D公司股票为担保,通过外资银团贷款筹措收购资金。

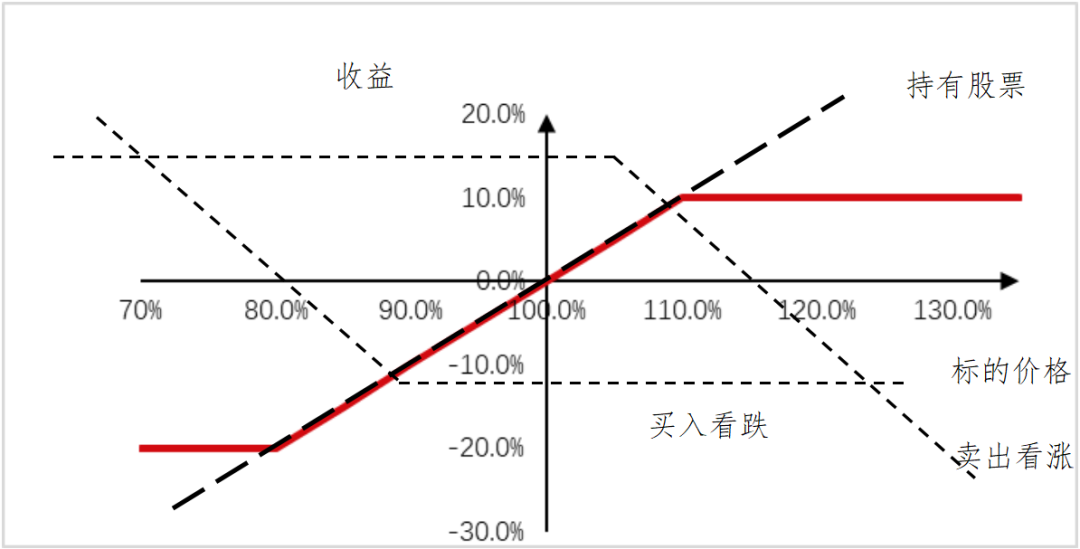

领子期权部分:为防止D公司股价剧烈波动带来的风险,G汽车公司与境外投资银行签订领子期权多头交易策略,即G汽车公司通过海外子公司在二级市场上购买D公司股票的同时,买入以D公司股票为标的资产的看跌期权,卖出以D公司股票为标的资产的看涨期权。

G汽车公司此次收购过程中所签订的领子期权合约,一方面对冲了D公司股价可能存在的下行风险,另一方面放弃超过10%以上的收益,使得对冲成本最小化,从而缓解收购过程中可能存在的现金流短缺问题。

2018年2月24日凌晨,D公司正式披露G汽车公司已获得D公司集团9.69%的股份,而这些股份市价超90亿美元,正式确认G汽车公司已经成为D公司最大单一股东。

通过D公司的历史数据,发现收购前后D公司的市盈率一直高于行业平均的市盈率,存在较大下行风险。事实上,在G汽车公司收购完成后的一年时间内,D公司股票出现了大幅回撤,领子期权有效缓解了融资担保品价值缩水而给公司带来的现金流压力。

综上所述,借鉴境外市场发展经验,上市公司及其股东乃至于董监高等人员是权益类衍生品的重要参与客群之一,企业衍生品是衍生品服务实体经济发展的重要手段,在优化公司治理、促进科技新兴企业直接融资、助力企业产业链并购整合、引进各类投资者等方面具有广泛、有效的应用和落地空间。

作者:中国银河证券创新投资总部负责人张堃;中国银河证券创新投资总部交易负责人唐子林。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息做出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。