策略观察:

需求端与成本端双受益,关注食品饮料估值修复机会。

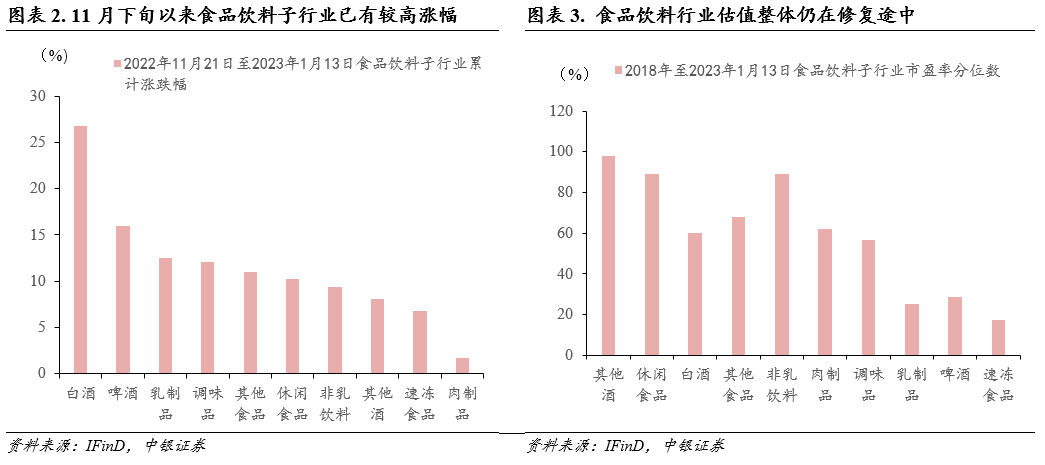

2022年11月下旬以来食品饮料行业显著回暖。

2022年11月以来,疫情防控政策持续优化,11月11日,国家疾控局发布了关于进一步优化新冠肺炎疫情防控的二十条措施,12月7日,国家疾控局又发布了进一步“新十条”,进一步优化核酸检测和隔离政策,除养老院、福利院、医疗机构、托幼机构、中小学等特殊场所外,不要求提供核酸检测阴性证明,不查验健康码。国务院联防联控机制综合组12月26号出台的《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》则明确指出自2023年1月8日起,对新型冠状病毒感染实施“乙类乙管”。线下消费场景复苏预期之下食品饮料行业显著回暖,自2022年11月下旬以来食品饮料行业累计上涨22%,而同期全部A股仅上涨约4%。

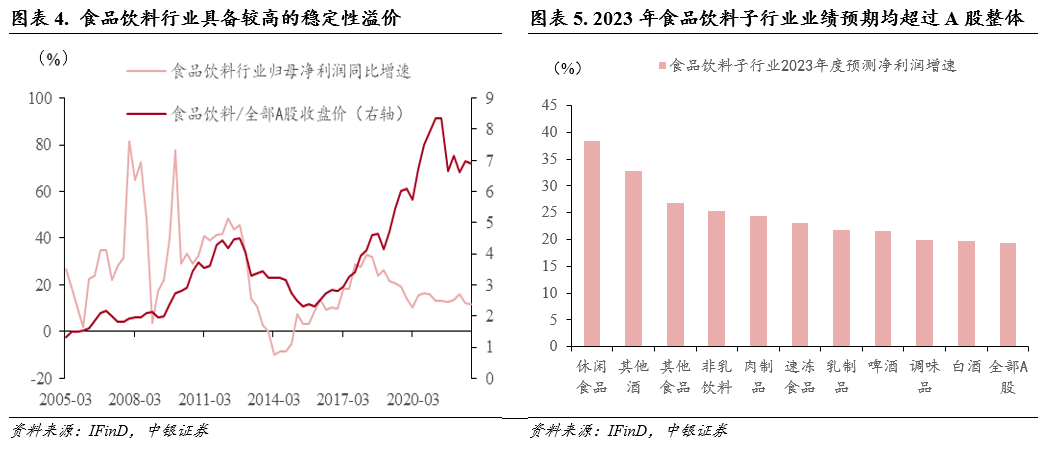

部分子行业已有较明显涨幅,但行业估值整体仍在修复途中。

细分行业来看,当前食品饮料行业主要子赛道均已有一定涨幅,白酒、啤酒、乳制品、调味品、休闲食品、非乳饮料、速冻食品和肉制品分别上涨27%、16%、12%、12%、10%、9%、7%和2%。但行业估值整体仍在修复途中,白酒、调味品、乳制品、啤酒、速冻品市盈率分位数(2018年以来)分别为60%、57%、25%、28%、17%,仍具有一定的修复空间。

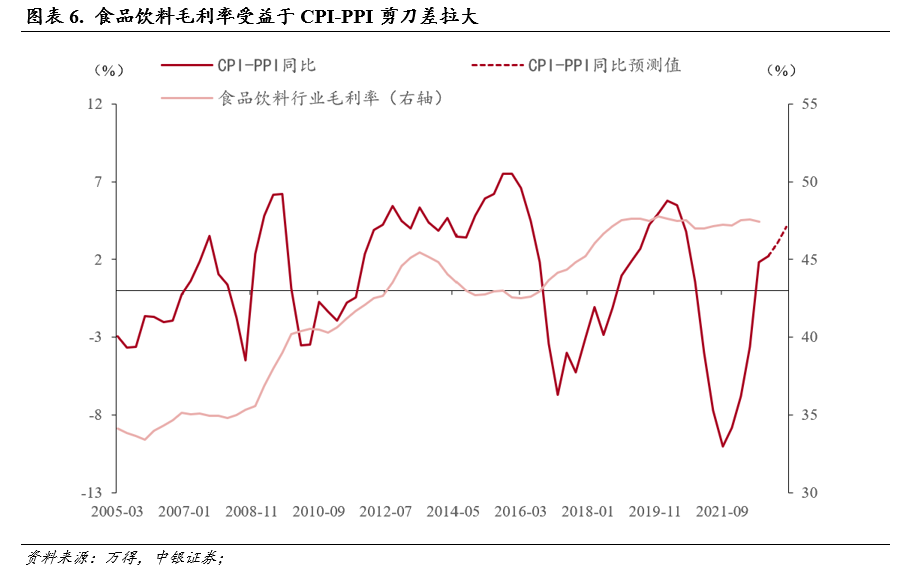

食品饮料行业具备较高的稳定性溢价,2023年行业业绩有望回暖。

2015年以来,尽管多次经历了不同的经济周期阶段轮动,但食品饮料行业始终保持着较为稳定的10%以上的业绩增速,行业获得了较高的稳定性溢价。2015年1月至2023年1月,食品饮料行业整体维持持续上涨趋势,股价涨幅达189%。2022年中央经济工作会议指出,要着力扩大国内需求,把恢复和扩大消费摆在优先位置,经济预期复苏、消费场景恢复之下,2023年行业业绩有望加速回升。

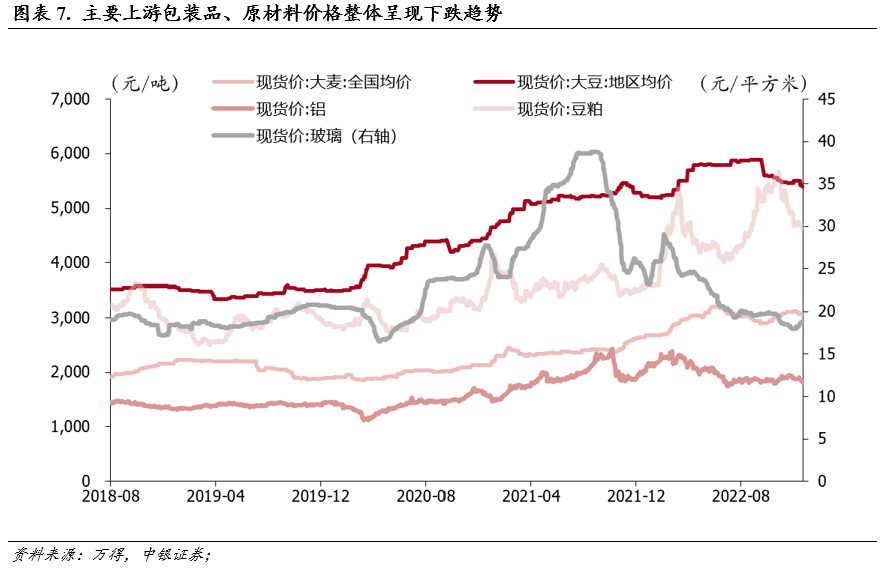

食品饮料毛利率受益于CPI-PPI剪刀差拉大,成本端价格回落有助提升利润空间。

从历史规律来看,CPI同比-PPI同比上行区间,食品饮料行业往往会迎来毛利率的上行,提升利润空间,2008年9月-2009年9月、2011年3月-2012年9月和2018年6月-2019年6月均是如此。2022年以来PPI同比持续回调,特别是年末以来,食品饮料行业上游主要的包装物、原材料包括铝材、玻璃、大豆、大麦等价格普遍有所下降,而供给端压力缓解叠加全球经济衰退预期之下,2023年上半年我国PPI下行趋势或仍将延续,另一方面,经济复苏预期之下,2023年CPI有望维持较强韧性。万得一致预期显示,2023年Q1、Q2CPI-PPI剪刀差将达到3.1%、4.1%,较当前水平进一步上行,食品饮料行业有望受益于利润空间扩张。

对话食品饮料:疫情优化加速消费场景正常化,白酒动销回暖

Q1:2022年12月以来疫情防控政策有所优化,对于食品饮料行业有何影响?

疫情防控政策优化之后,2023年食品饮料将持续复苏,第一阶段消费场景恢复,第二阶段消费能力恢复。(1)第一阶段,随着各地度过疫情高峰期,消费场景受疫情制约较为严重的行业,将迎来第一波需求反弹,包括白酒、休闲卤制品、植物蛋白饮料等。(2)第二阶段,随着经济的复苏,居民收入改善,消费能力恢复,各类品种将重拾结构升级的逻辑。

Q2: 白酒行业近期估值持续修复,春节在即,白酒动销如何,怎样看待行业当前投资机会?

经历了12月的低谷之后,1月上旬白酒需求有所恢复,预计春节期间将接近正常水平。12月防控政策调整之后,各地陆续迎来疫情高峰期,外出就餐需求大幅减少,我们判断12月终端需求处于低谷位置。1月上旬需求环比明显改善,渠道信心开始恢复,随着第一轮疫情高峰期过去,再叠加返乡人数大增,预计春节期间可接近正常水平。

白酒,2023年仍是食品饮料行业的主赛道,投资机会较多,择机布局优质品种。(1)白酒2023年需求将逐步复苏,不会一蹴而就。随着疫情第一轮冲击高峰期过去,2023年白酒消费场景将陆续恢复,复苏速度可能介于美国和日本之间,23年下半年有望恢复正常。宴席和商务需求有较强的刚性,疫情高峰期之后的几个月需求有望陆续回补,存在较高的弹性。次高端和高档酒销量占行业的比重较低,上市公司大部分利润来源于这个价格带产品,考虑到核心消费群体的特征,消费场景恢复之后需求将率先复苏。(2)次高端节后有望重现快速增长态势,但分化可能加剧,可深度全国化的品种增长确定性强,重点推荐山西汾酒。地产酒需精选个股,重点关注根据地市场还有较大成长空间的品种,推荐今世缘。一线酒中的五粮液和贵州茅台都可布局。五粮液随着团队磨合完成,管控措施优化,2023年将重新发力。贵州茅台,渠道利润撑起了业绩安全垫,抗风险能力强。

Q3:2023年经济有望逐步复苏,大众品是否有望受益,哪些子赛道更具投资价值?

大众品,短期关注消费场景正常化的机会,包括休闲卤制品、软饮料,长期看好速冻食品和低温白奶的成长空间。(1)大众品短期升级乏力,主要关注消费场景正常化的机会。长期来看,存量竞争时代,消费升级趋势不变,把握轮番出现的结构性机会。原料成本下降有助于盈利能力改善,但不一定能产生很高的弹性,须伴随需求端的改善,密切关注各个品种终端需求的变化。(2)啤酒,2022年结构性升级趋势延续,吨酒价格稳步上涨,疫情影响减弱之后,需求有望恢复。随着人口结构的变化,升级趋势将进一步得到强化。(3)乳业,格局改善,短期来看,2023年高端牛奶礼赠需求有望复苏,长期看好低温白奶的成长空间。(4)餐饮产业链,调味品随着餐饮经营改善,B端产品有望恢复,速冻食品中预制菜成为新的增长点,以安井为代表的龙头抗压能力强,同时关注细分赛道广式速冻的成长机会。(5)休闲卤制品,疫情加速了行业洗牌,龙头市占率进一步提升,能逆势扩张的龙头企业将充分享受行业复苏之后的业绩弹性。(6)软饮料,春节期间走亲访友的活动增多,植物蛋白饮料礼赠占比较高,需求有望明显反弹。