注:财联社VIP为内容资讯产品,并非投资建议。以下内容仅为资讯价值展示非对相关公司的推荐建议,非未来走势预测。投资有风险,入市需谨慎。

市场热点一 中字头

消息面上,国务院国资委表示进一步研究将市值管理纳入中央企业负责人业绩考核。

《风口研报》:提前挖掘“超预期”,捕捉下一个市场“风口”!

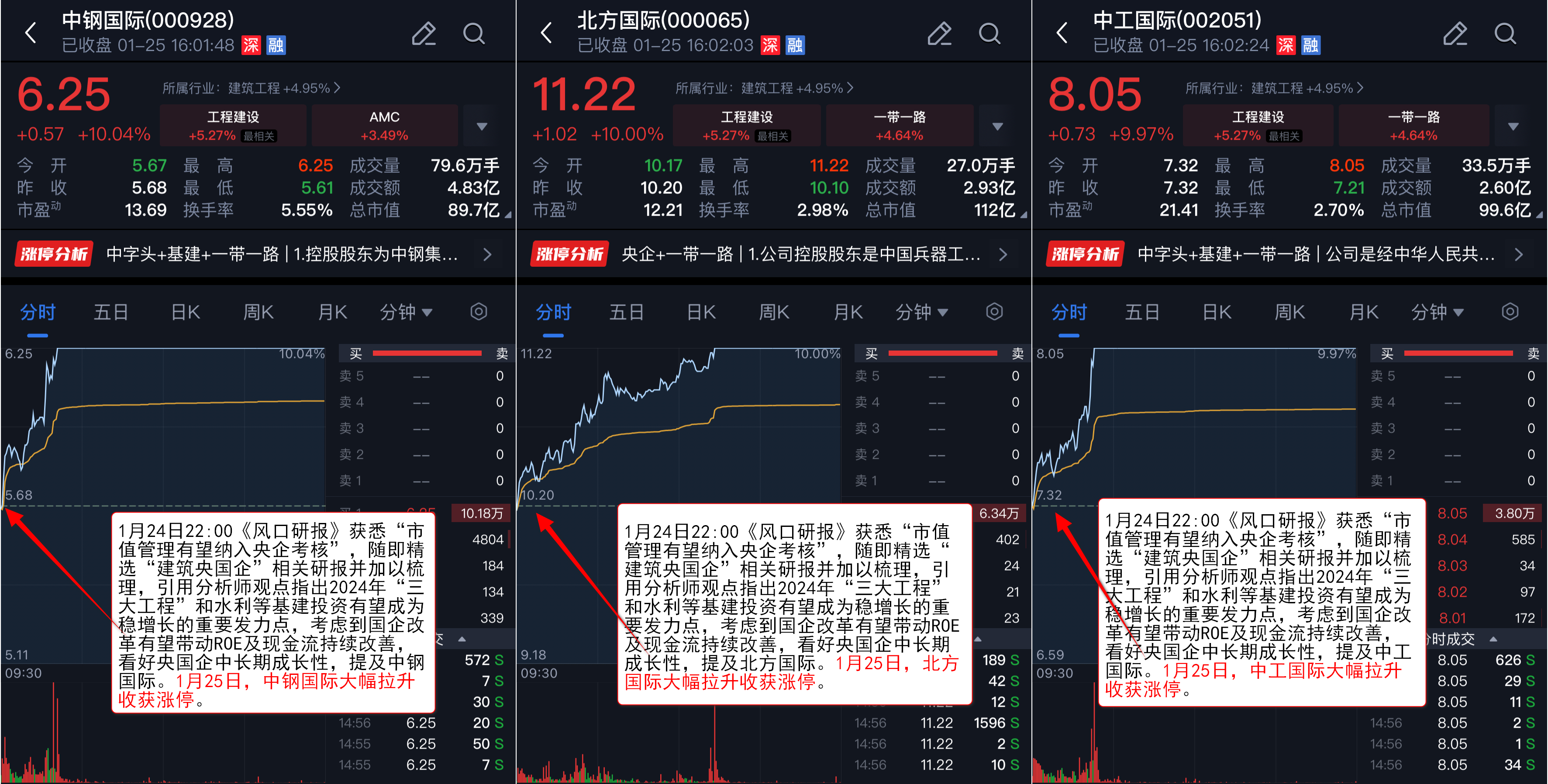

1月24日晚《风口研报》

获悉“市值管理有望纳入央企考核”

,随即精选“建筑央国企”相关研报并加以梳理,引用分析师观点指出2024年“三大工程”和水利等基建投资有望成为稳增长的重要发力点,考虑到国企改革有望带动ROE及现金流持续改善,看好央国企中长期成长性,提及中钢国际、中工国际、北方国际。1月25日,

中钢国际、中工国际、北方国际大幅拉升,纷纷收获涨停

。

《电报解读》:第一时间推送重要资讯独家深度解析。

1月24日11:35《电报解读》

发文解读中国外运的投研逻辑

,公司的海运及空运代理均为全国第一。

公司在1月25日大涨,截至收盘区间最高涨幅达12.45%

。

《盘中宝》:盘中有「宝」,快人一步!

1月24日12:50《盘中宝》

发文解读“国资委将进一步研究将市值管理纳入央企负责人业绩考核”这一动态

,提及2024年新一轮国改预期有望升温,随即快速梳理出市净率小于1的央国企并附以表格。

市场热点二 煤炭

消息面上,德邦证券指出,预计煤价冬季旺季仍将高位震荡。港口库存延续去化,截至1月19日,环渤海9港库存为2291万吨,同比下降8.97%。预计2023年三季度是全年业绩低点,2024年行业盈利仍将同比增长、前低后高。

《风口研报》:提前挖掘“超预期”,捕捉下一个市场“风口”!

1月24日13:33《风口研报》

精选“新集能源”公司研报并加以梳理

,引用分析师观点指出公司为中煤集团控股、安徽省内四大煤炭企业之一,煤电联营,2017-2022年煤炭业务贡献营收占总营收比重60%-70%,电力业务占比重30%-40%;此外,公司有四个在建及筹建火电项目预计于2024-2026年陆续投产,2026年全部火电项目投产后业绩有望大幅放量。

1月25日,新集能源大幅拉升,2个交易日最高涨10.22%。

《风口研报》:提前挖掘“超预期”,捕捉下一个市场“风口”!

1月22日14:01《风口研报》

精选“中煤能源”公司研报并加以梳理

,引用分析师观点指出当前公司PB仅为0.98倍,在煤炭行业及公司盈利连续三年处于高景气的状态下,公司破净后已经成为了明显的估值洼地;此外,在煤炭行业持续高盈利的背景下,提高分红比例已成为行业普遍共识,截至2023年三季报末,公司货币资金达896亿元、未分配利润达757亿元,与归母净利润的比值分别为5.4/4.5倍,由此推测公司具备提高分红的能力。

1月25日,中煤能源大幅拉升收获涨停,4个交易日最高涨13.63%。

市场热点三 大金融

消息面上,证监会党委书记、主席易会满主持召开党委(扩大)会议。会议强调,要全力维护资本市场稳定运行,把资本市场稳定运行放在更加突出的位置,大力提升上市公司质量和投资价值,构建中国特色上市公司估值体系。

《电报解读》:第一时间推送重要资讯独家深度解析。

1月23日11:09《电报解读》

发文指出监管层推动中长期资金入市取得积极效果

,活跃资本市场有助于证券板块底部信心积累。文章提及华鑫股份。

《研选》:从机构角度评选更有价值的研报。

1月25日07:04《研选》精选机构关于证券行业研报指出央行宣布年内首次降准,将向市场提供长期流动性约1万亿元,分析师看好券商板块适合筑底阶段与反弹早周期布局,并提及上市公司华鑫股份。

截至1月25日收盘,其区间最高涨幅达22.62%。

如您正使用财联社APP端,订阅可点击:

订阅《盘中宝》请点击此处>>>

订阅《风口研报》请点击此处>>>

订阅《狙击龙虎榜》请点击此处>>>

订阅《财联社早知道》请点击此处>>>

订阅《九点特供》请点击此处>>>

订阅《研选》请点击此处>>>

订阅《电报解读》请点击此处>>>

订阅《公告全知道》请点击此处>>>

如您正在使用财联社官网,订阅可点击:

订阅《盘中宝》请点击此处>>>

订阅《风口研报》请点击此处>>>

订阅《狙击龙虎榜》请点击此处>>>

订阅《财联社早知道》请点击此处>>>

订阅《九点特供》请点击此处>>>

订阅《研选》请点击此处>>>

订阅《电报解读》请点击此处>>>

订阅《公告全知道》请点击此处>>>