广发证券今日发文,从景气度、拥挤度、流动性、估值多角度梳理本周A股重点变化:

【中观景气度】

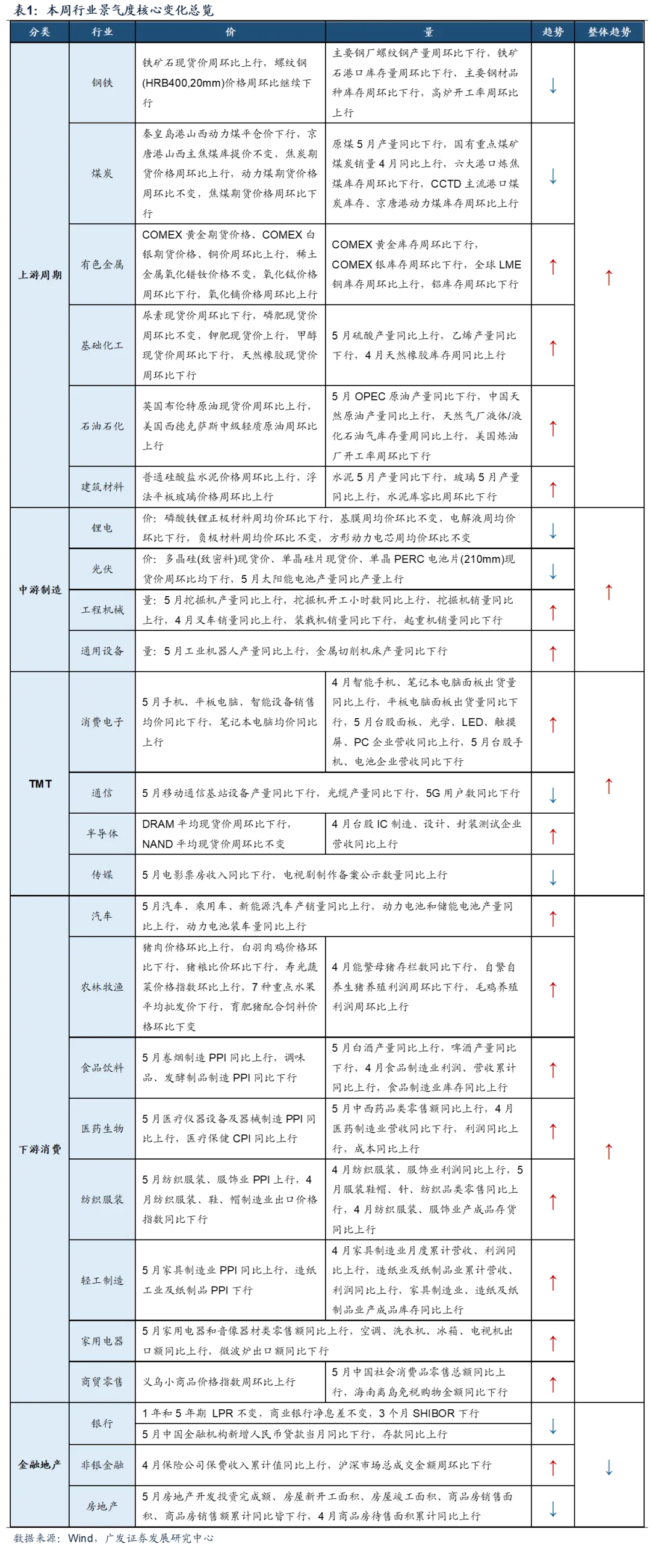

本周景气度改善的方向主要在半导体、机械设备和能源化工领域

,涨价线索明显的有:上游资源品的石油石化、建材,下游消费的纺服、轻工、食饮、商贸零售、农林牧渔。

具体来看,根据wind数据,上游资源品中,铁矿石价格回升,螺纹钢价格继续下行,贵金属价格反弹,油价保持上涨。

中游制造领域,5月太阳能电池产量同比上行,5月挖掘机产销量同比增幅扩大,工业机器人产量同比上行。信息技术中,5月消费电子价格回升,台股企业利润同比上行。

下游消费领域,5月汽车行业产销量同比上行,食品、家电、纺服等企业营收逐步回暖,猪肉价格持续上涨;地产需求仍弱,各项指标5月同比降幅高企,30大中城市商品房周成交面积周同比跌幅扩大。

推荐关注景气度边际改善的化工、机械、TMT等领域,以及随宏观需求回暖、出口优势较强、海外营收占比相对较高的下游消费行业如家电、汽车、纺服等。

【行业拥挤度】

TMT板块情绪继续上行,逐步接近情绪高位

;红利情绪高位回落;地产板块情绪继续下行;创新药情绪仍然维持在较低位置。

【估值】

(1)市场整体来看,本周A股总体及A股剔除金融估值收敛。其中,

科创板估值收敛幅度最小

。

(2)行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为石油石化、电子、通信。PE(TTM)分位数收敛幅度最大的行业为纺织服饰、医药生物、家用电器。

(3)根据wind数据,本周股权风险溢价从上周1.77%上升到本周1.84%,股市收益率从上周4.02%上升至本周4.08%。

【流动性】

本周资金面仍保持流出状态。

一级市场方面,根据Wind统计,本周IPO规模为7亿元,前一周IPO规模为21亿元。

二级市场方面,本周南下资金净流入223亿元,北上资金净流出161.15亿元,重要股东净增持约5亿元,交易费用72亿元。

投资者情绪方面,本周融资交易占比为8.0%,前一周为7.8%;本周日度平均换手率为0.96%,持平上周;机构资金流出199亿元,前一周99亿元。本周限售股解禁609亿元,前一周限售股解禁1025亿元,预计下周限售股解禁680亿元。

从全市场流动性来看,市场短端资金面迫于税期的压力,资金利率显著上行;同时,本周央行逆回购投放从上周的80亿元大幅提升至3980亿元,从而缓解资金面紧张带来的流动性风险。