浙商证券覃汉研究团队研报指出,板块轮动加速背景下,微观结构层面可能趋于分散,短期可能给市场带来一定压力,但中长期维度下,被动投资占比提升或将带来更为集中稳定的微观结构,并对股市走强构成利好,基于“看股做债”视角,短期债市可能仍相对受益,中期维度下我们对长债保持谨慎。

研报正文如下

一、如何理解权益市场板块的加速轮动

近期股市行情中,板块轮动较快,缺乏清晰持续的主线。在这种情况下,如何看待后续股市行情的演绎,以及通过何种投资方式把握股市中的投资机会显得尤为重要。

要探寻投资机会,理解板块轮动加速背后的成因显得尤为重要。

第一,从基本面预期来看,板块轮动加速背后往往体现的是空间相对较小的“预期差”。

我们知道,股价的变动往往来源于基本面的超预期,当“预期差”空间收窄后,股价变动幅度也会缩小。如果存在“预期差”空间大的板块,则该板块往往可以成为主线。但是,当市场上“预期差”空间普遍较小时,每个板块的“预期差”空间可能会被快速定价,资金便转向其他板块轮动寻找新的“预期差”空间,形成了我们看到的“板块轮动加速”现象。我们认为,高质量发展模式下,经济需求侧的弹性降低可能是造成板块轮动加速的部分原因,同时市场可能过去习惯于产业趋势投资下的景气投资框架思维,倾向于从需求侧寻找“预期差”空间。

第二,微观结构视角来看,这反映了资金在分布上可能也较为分散。

从微观结构上理解板块轮动或许更为直观,背后所反映的是资金间的买卖行为。近期板块轮动的加速,各板块有涨有跌,本质上是资金卖出部分板块并买入其他板块的表现,微观结构会趋于分散化;而主线行情的形成,往往是微观结构趋于集中的结果,表现为其他板块的资金逐渐流入到行情更为持续的主线板块中。

进一步区分板块轮动加速背景下资金的买卖行为,可以分为“先买后卖”和“先卖后买”。先买后卖往往发生在资金原始仓位较低时,这个时候的板块轮动加速短期往往会给市场带来上涨的驱动力,因而市场整体会表现为增量资金市场。先卖后买则发生在资金原始仓位较高的情况下,该行为短期往往会给市场带来调整的压力,背后所反映的是一个减量资金市场。

理解了板块轮动加速背后的成因,如何看待板块轮动加速对市场行情的影响?我们认为,短期或许会给市场带来压力,但中长期维度下将对股市形成利好。

一方面,短期来看,板块轮动加速短期或许会给市场一定的压力。

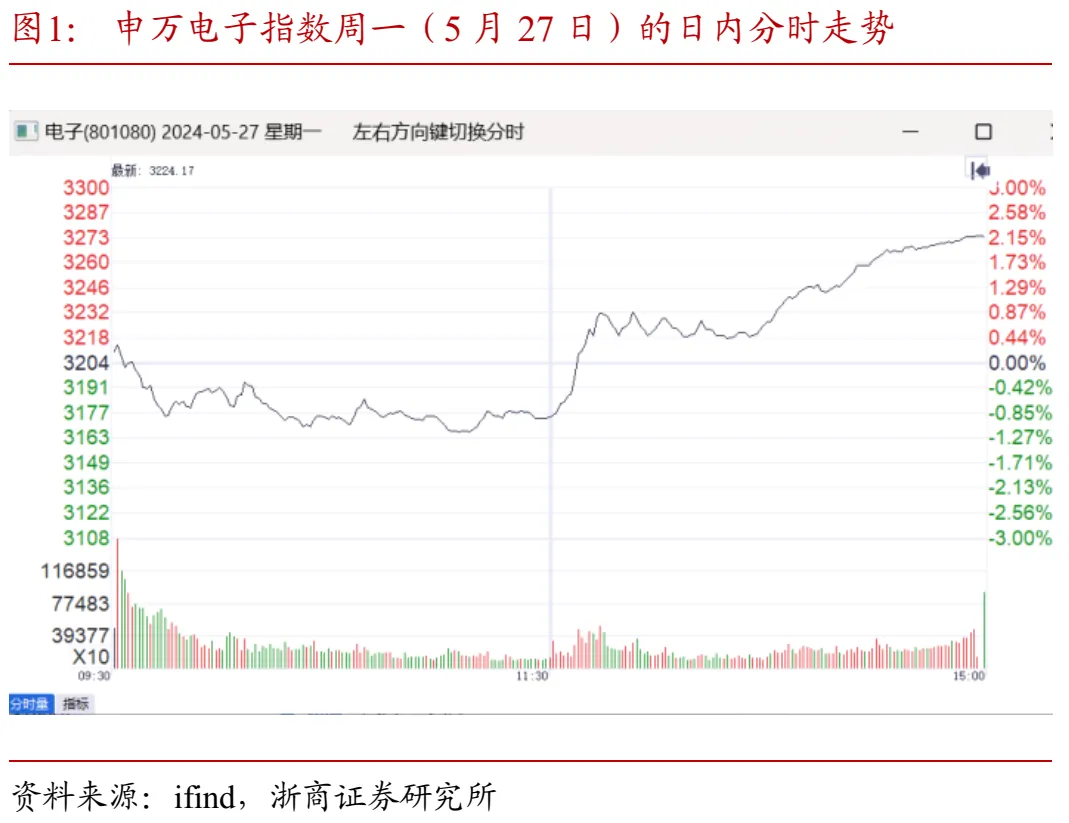

首先,聚焦于本周市场来看,市场资金可能在演绎“先卖后买”的过程。周一(5月27日)上午收盘前,有关国家集成电路产业投资基金三期股份有限公司成立的消息出现,但市场并未迅速定价,午后电子行业指数快速上涨,或许才显示出对该利好消息的反应。我们认为,部分资金可能已经有所预期并介入相关板块,出现了“先卖后买”现象,上午收盘前短暂对相关板块上涨构成一定的阻力。

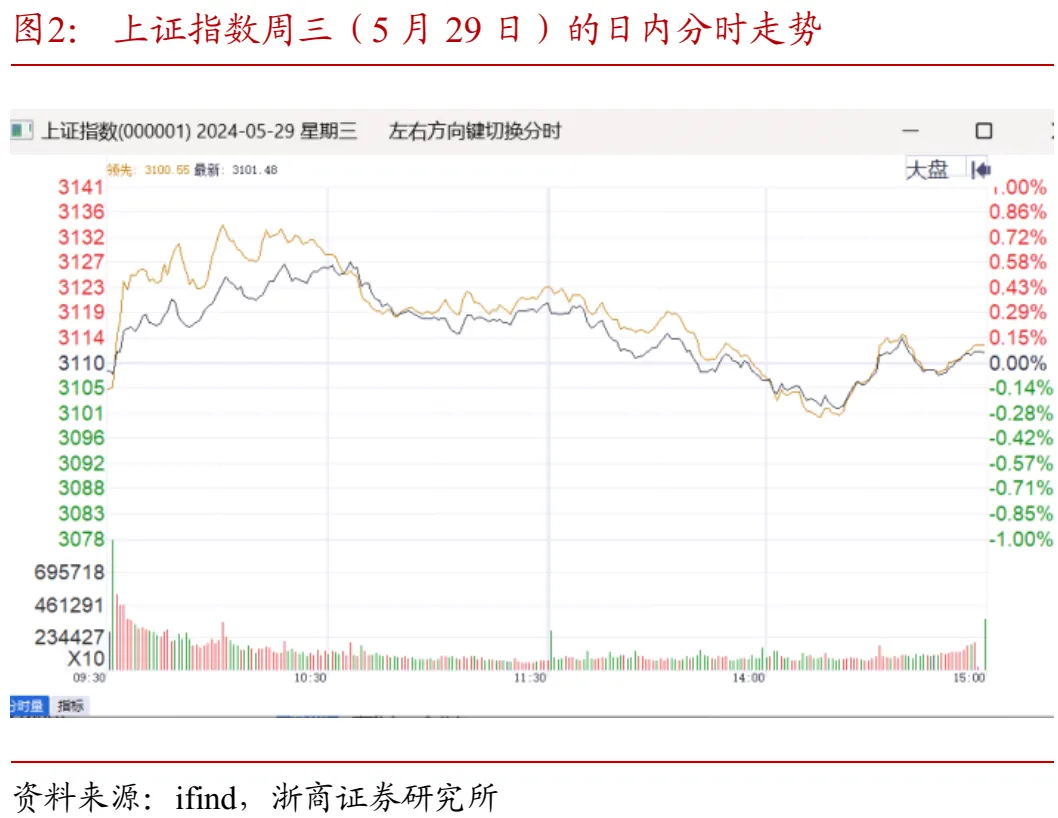

其次,趋于分散的微观结构可能会增加市场的脆弱性,以及削弱行情的持续性。板块轮动加速后,多数资金持续做多某板块的意愿并不坚定,止盈或止跌情绪均可能会升温,成为行情持续展开的部分阻力,尤其是主线行情的遇阻可能会制约整体市场做多情绪。虽然周一(5月27日)晚间上海地产新政出台,但周二(5月28日)地产板块可能并未出现预期中表现,股市整体表现不佳,我们认为:市场整体下跌的一部分原因来源于“先卖后买”行为造成的阻力,电子等板块微观结构并不稳定使得市场行情展开存在一定的阻力,另一部分原因来自于地产板块表现不及预期对其他板块的外溢影响。周三(5月29日)股市早盘可能出现情绪的修复,但受制于相对分散的微观结构,日内上涨趋势仍不算持续。

另一方面,中长期维度来看,股市或因此受益。

我们看到,四五月份的股市整体展现出了一定的韧性,显示出整体市场上还是一个小幅增量资金市场。虽然短期维度上,部分板块的分歧会导致市场出现一定程度的调整,但是从中长期视角来看,在政策、基本面等多方支撑下,股市整体还是展现出韧性,“先买后卖”行为可能是一轮长周期,“先卖后买”行为作为短周期穿插其中。

与此同时,细分板块收益效应持续减弱背景下,被动投资的逐渐发展或能支撑股市中长期走强。板块轮动加速背后,单一持有某细分领域的体验可能不佳,对具体板块进行择时的要求可能也较高,而被动投资方式的发展或许可以提升投资者的持有体验,充分享受到本轮市场上涨的红利。从这个维度上,如果被动投资可以成功得到发展,一方面可以吸引更多增量资金入市,另一方面可以间接带来更为集中和稳定的微观结构,并增强后续股市持续上涨的支撑力,美股长牛的部分原因便是如此。

对应后续市场投资机会的启示,我们认为有三点:

一是关注被动投资这一方式的投资价值。这也将构成后续股市走强的基石,当下对股市中长期走势或许可以保持乐观。

二是适当关注供给格局优化的细分领域。从基本面预期维度看,以往市场或许习惯于需求侧寻找“预期差”机会,我们认为,后续可以关注供给格局优化的相关行业投资机会。

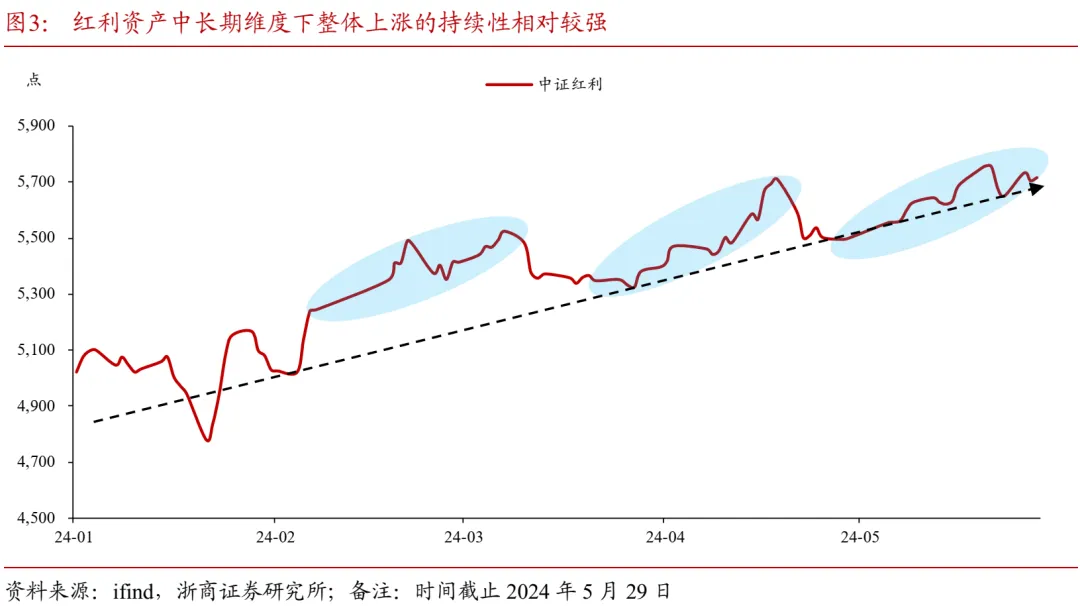

三是逢低关注红利资产的配置价值。由于市场对红利资产交易的逻辑并不完全来源于基本面预期层面的“预期差”,更多看重高股息,因而整体轮动强度并不算高。由于红利资产下跌会导致股息率被动提升,反而会吸引资金流入,叠加红利资产中部分行业如公用事业提价逻辑、部分公司提升分红率等利好催化,所以我们看到本轮红利资产每轮上涨周期虽然幅度不大,但中长期维度下持续性相对较强,建议投资者逢低布局红利资产。

此外,我们曾提出“看股做债”的思维模式,基于上述结论,我们认为,短期来看,股市板块轮动加速或导致主线行情偏弱,债市可能仍相对受益,但是随着股市可能走强,叠加“财政和地产发力节奏逐步复苏”这一债市做多主逻辑的变化,中期维度我们对长债态度仍旧偏谨慎。

二、风险提示

风险偏好提升不及预期:如果风险偏好提升缓慢或者降低,对应股市表现可能不及预期;

经济增长不及预期:如果经济增长过程不顺畅,则风险资产走势可能表现不及预期;

地缘政治冲突超预期:如果地缘局势超预期紧张,则会影响市场风险偏好和股市走势。