一、受行业负面事件冲击,市场悲观预期不断加深,2022年房企融资难度升级,境内地产债发行规模小幅收缩,民企地产债发行规模跌至历史低位,直至12月出现边际改善。

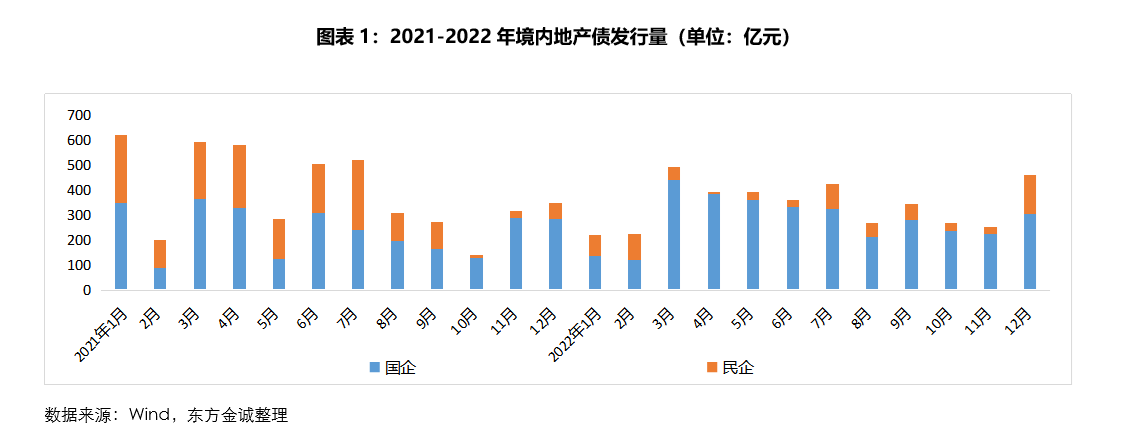

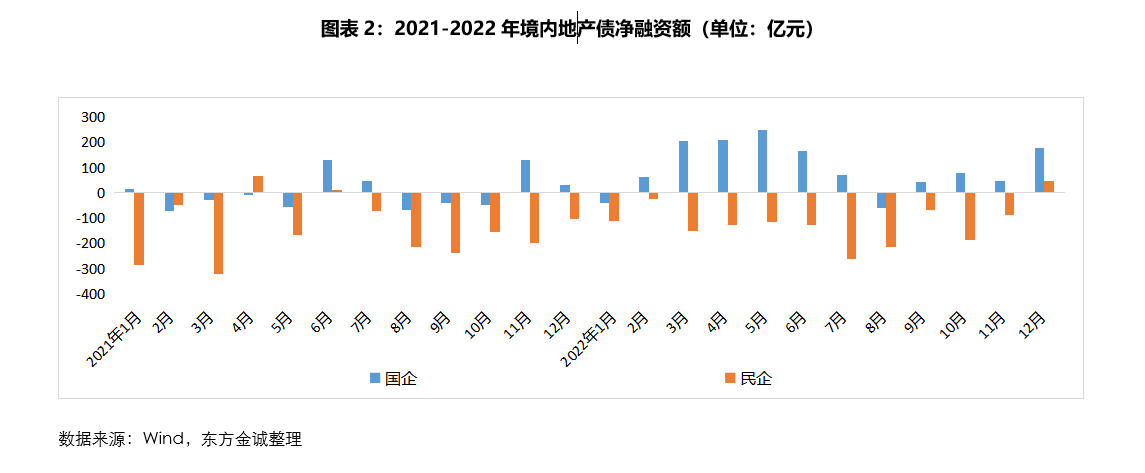

2022年,共计75家房地产开发企业发行境内地产债,合计发行债券378只,发行规模为4089.89亿元。与去年同期相比,发行人数量、债券数量和发行规模分别下降27.88%、16.37%和12.65%;2022年境内地产债到期规模为4333.14亿元,净融资额为-243.25亿元,同比回升85.73%,年内有6个月净融资额为负。

年内政策持续利好房企融资,但至年末民企地产债发行才现边际改善。

2022年,地产债发行量阶段性特征明显。1-2月,延续2021年下半年楼市降温、房企融资环境遇冷趋势,地产债发行规模维持低位;3-7月,地产政策宽松力度加大,地产债发行规模出现回升,但此阶段地产债发行以国企为主,民营房企地产债发行依然不畅;8-11月,受多地“停工断贷”事件持续发酵、多家头部民营房企信用风险暴露,以及全国楼市回暖不及预期等因素影响,市场悲观预期进一步加深,地产债发行量再度下滑;直至“三支箭”陆续落地为市场注入强心剂,12月地产债发行规模迎来反弹,尤其是民企地产债发行规模回升显著,创年内最高。

图表1:2021-2022年境内地产债发行量(单位:亿元)

受融创等头部房企信用风险事件冲击,2022年民营房企普遍面临发债难问题,1-11月民企地产债发行量维持低位,仅12月在“三支箭”政策发力下有所反弹。

2022年共计75家房企成功发行境内地产债,较去年减少29家,其中国有企业发行人数量与去年基本持平,发行减少主体主要为民营地产企业。具体看,民营企业发行量占总发行量的比重不足两成,发行规模为733.72亿元,同比下降59.71%,且有145亿元债券为中债增进担保发债。从月度数据看,2022年民营房企仅有3个月发债规模超过百亿,2021年同期为9个月,4月发债规模一度跌落至零;并且,除12月外,其余月份民企净融资额均处于负值区间。

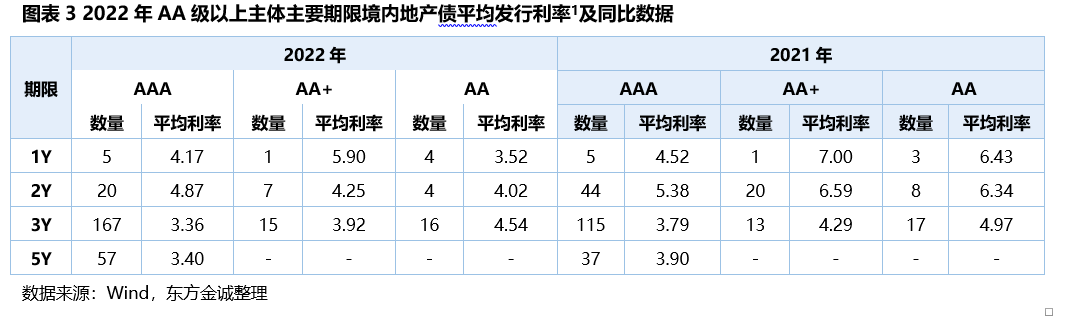

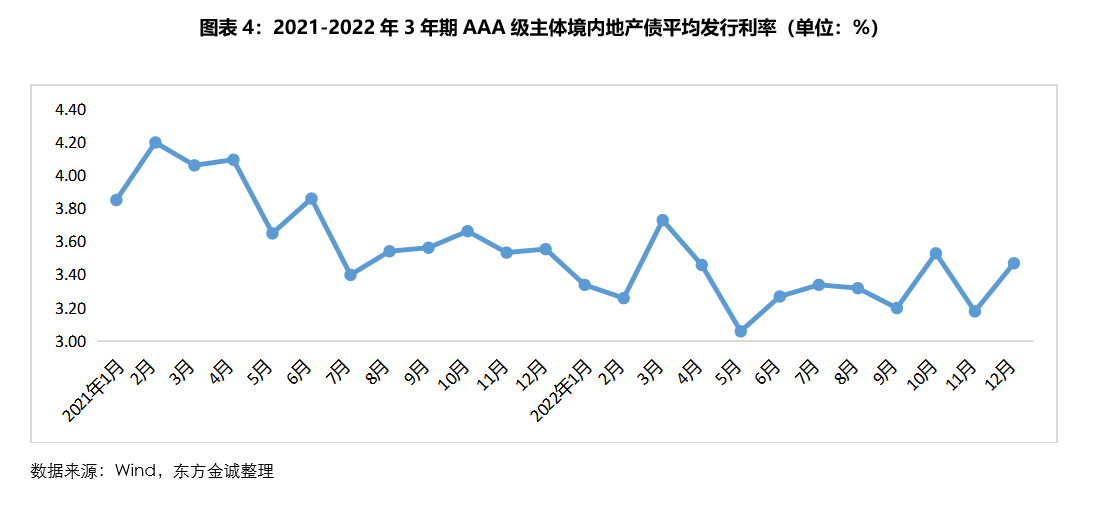

受融资主体结构变化、融资环境宽松等影响,境内地产债融资利率同比降幅显著。

排除样本量过低带来的影响,我们主要对比了2、3、5年期AAA级债券的融资利率,结果显示,2、3、5年期AAA级债券平均发行利率分别为4.87%、3.36%和3.40%,较去年分别下降51、43和50个基点。我们认为,2022年融资利率下行的原因有三,一是央行降息带动融资环境宽松;二是国有企业发行占比较2021年有明显提升;三是超AAA优质房企(债券发行利率低于3%)发债数量和规模明显高于2021年。

二、2022年地产行业深陷历史低谷,地产政策聚焦房企纾困和“保交楼”,供给侧支持力度持续加码,尤其是11月后“三支箭”相继落地在一定程度上扭转了市场极致悲观情绪,不过,需求侧政策宽松力度不及预期,年内楼市回暖预期频频落空,一定程度上限制了供给侧政策实施效果。

2022年,地产行业深陷历史低谷并迟迟未见好转,房企债务违约及展期事件频发加剧市场悲观情绪。在此背景下,房地产政策宽松力度持续加码,尤其是“三支箭”相继落地对年底房企融资环境边际改善发挥了重要作用。

2022年,地产政策聚焦于房企纾困和“保交楼”两个方向,不断在供给端加大宽松力度,尤其是11月后“三支箭”相继落地在一定程度上扭转了市场极致悲观情绪。从政策内容来看,本轮供给端调控陆续在四个方面发力:一是支持并购融资,鼓励AMC参与房企纾困。根据公开资料披露,2022年内全国性AMC累计推动及已落地65个房企纾困项目、带动复工复产项目规模超过1500亿元;二是预售监管资金获松绑,2月全国性商品房预售资金监管办法应运而生,统一预售监管资金管理标准,对部分地区过度管理、无效管理进行纠偏,11月三部门《关于商业银行出具保函置换预售监管资金有关工作的通知》提出,允许商业银行与优质房地产企业开展保函置换预售监管资金业务,进一步增强了预售监管资金使用的灵活性;三是针对7月“停贷断供”持续发酵暴露的“停工烂尾”问题,中央层面启动2000亿元全国性纾困基金,多地也纷纷成立地方性纾困基金用以“保交楼”;四是信贷、债券、股权“三支箭”相继落地,释放出强烈的金融支持房地产信号,进一步改善房企融资环境。12月民营房企债券融资出现显著回升,融资支持政策初现成效。

不过,需求侧政策宽松力度不及预期,年内楼市回暖预期频频落空,一定程度上限制了供给侧政策实施效果。2022年需求端政策主要在两方面,一是2022年央行三次下调5年期以上LPR,合计下调35个基点至4.3%。年内个人住房贷款利率累计下调137个基点,但房贷利率下调幅度较大的城市集中于三四线城市;二是各地因城施策发布楼市宽松政策超千条,政策内容集中于调整首付比例、放宽限售限购、下调房贷利率、提高公积金贷款比例、增加购房补贴等,但因政策宽松更多集中于低能级城市,对于全国楼市提振的效果较为有限。由于楼市迟迟未见回暖,民营房企融资困境依旧,直至12月“三支箭”集中发力,民企债券发行方现边际改善。

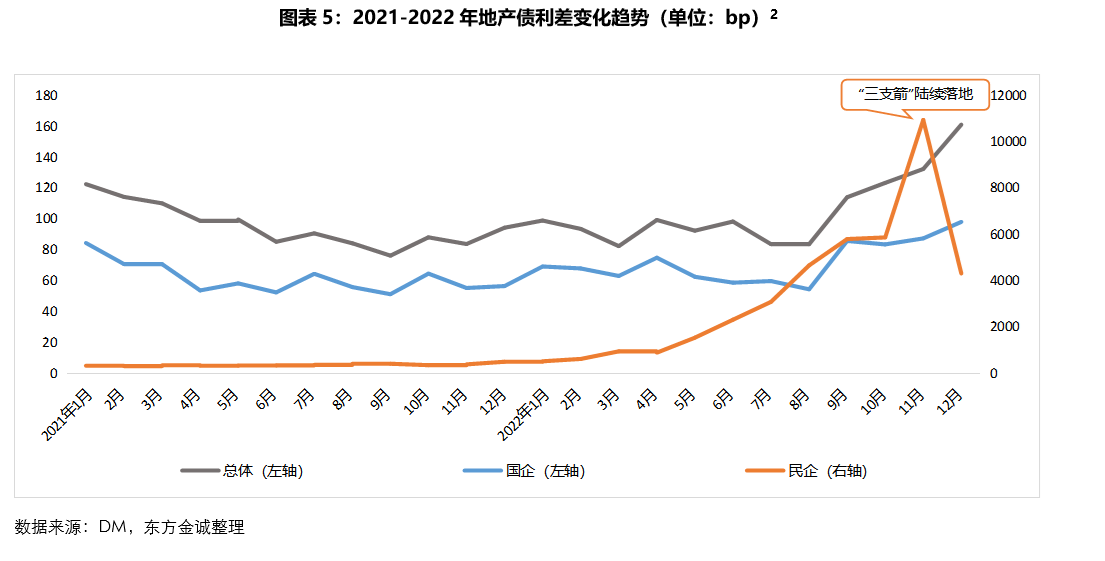

三、2022年,市场对地产行业悲观预期加深,民企地产债利差飙升,并与央国企地产债利差走势显著分化;由于市场情绪异常敏感,地产债二级市场价格异动频次明显增多、交易活跃度提升。

2022年,民企地产债与央国企地产债走势显著分化。融创展期事件以后,民企地产债信用利差迅速走扩,至11月中旬民企地产债信用利差已破10000BP的历史高点,但随着11月“三支箭”陆续落地为市场注入一定信心,11月下旬之后,民企地产债信用利差出现明显修复和收敛。反观央国企地产债,上半年资产荒演绎下信用利差压缩至历史低位,但“停工断贷”持续发酵、房企不断暴雷加剧市场悲观预期,8月后央国企地产债利差开始走扩,同时11-12月利率大幅上行、理财赎回潮引发信用债负反馈也加速推动利差上升。总体来看,央国企地产债利差走势与信用债市场整体表现基本一致,民企地产债信用利差在前期快速飙升后反因融资政策发力在12月出现明显修复。

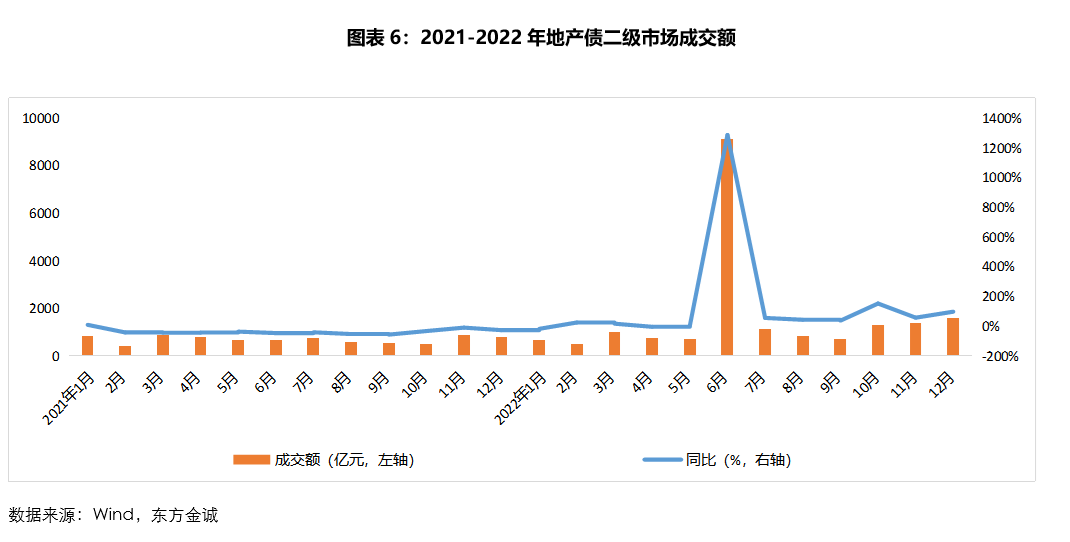

地产债交易活跃度大幅提升。2022年地产债二级市场成交额超19000亿元,其中6月交易活跃度大幅提升,单月成交额达9100亿元,超过2021年全年水平(2021年全年成交额为8243亿元)。

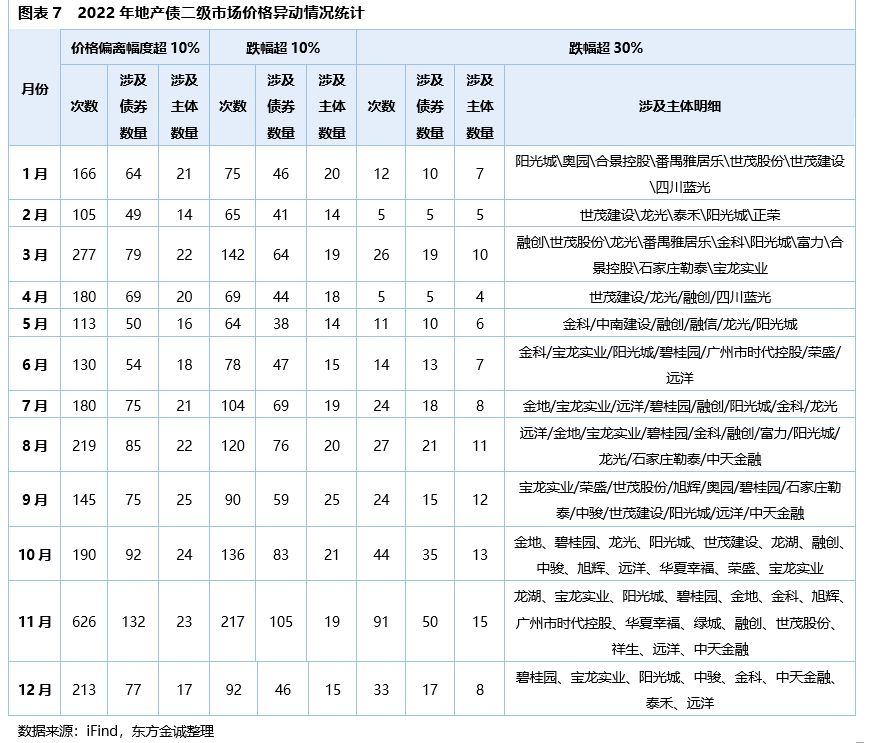

地产债二级市场价格异动频次明显增多。2022年地产债二级市场单日价格偏离幅度超10%的频次达2500次,单月价格偏离幅度超10%的频次均超过百次,11月价格波动频次最高,单月达628次。

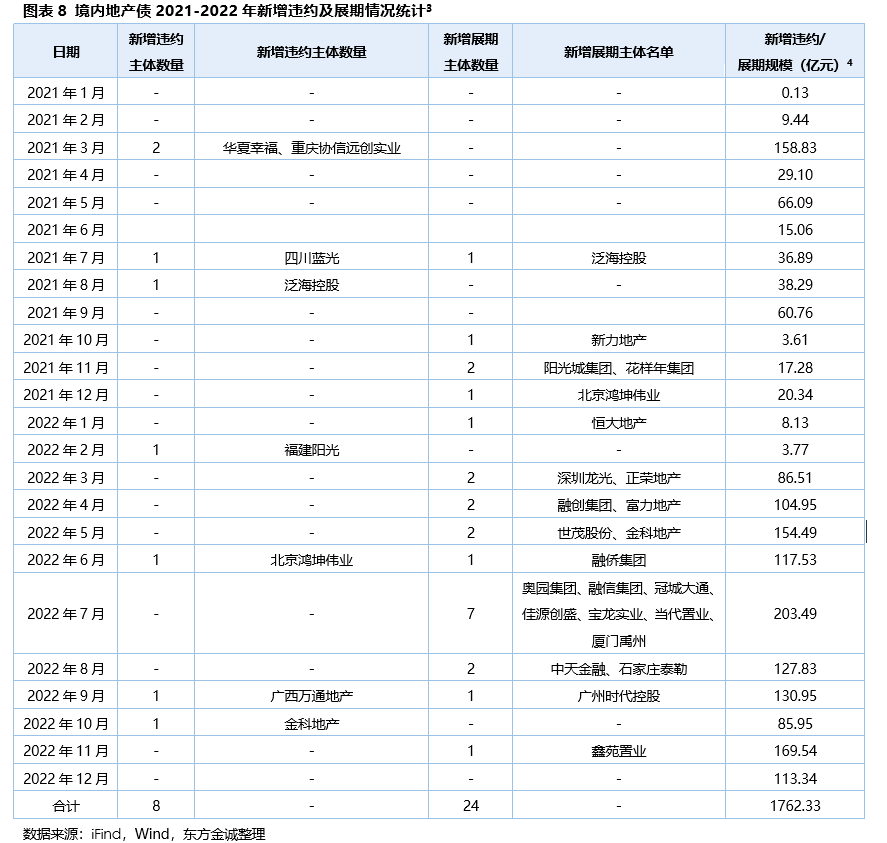

四、2022年,境内信用债展期数量大幅增加,展期成为民营房企避免实质性违约、缓解短期流动性压力的重要方式。

2022年,房企信用风险加速暴露。境内地产债新增违约主体4家,新增展期主体19家,违约及展期债券规模为1306.48亿元。2021年下半年以来,共计新增违约主体6家,新增展期主体24家,违约及展期债券规模为1483.66亿元。随着楼市下行压力的加大,2022年房企信用风险加速暴露,年内新增展期主体数量远超违约主体数量,反映出在条件允许的情况下,房企倾向于用展期来规避实质性违约。

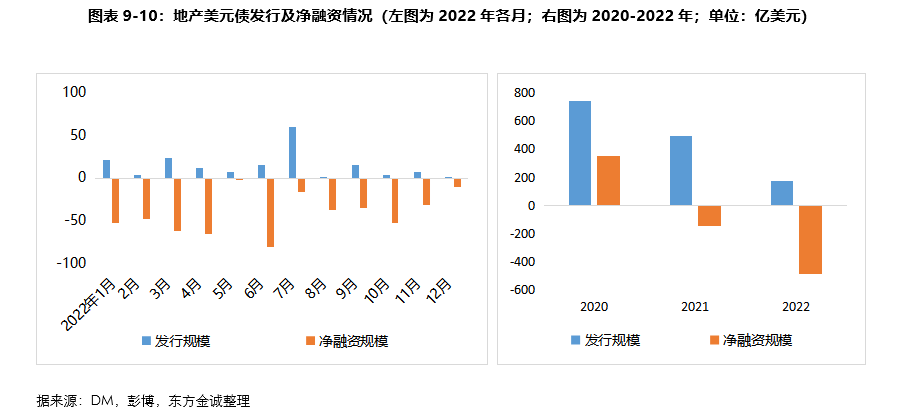

五、受美债收益率大幅抬升、房企信用风险持续暴露等冲击,房企境外融资缺口显著扩大;2022年房企信用风险升级,境外债新增违约数量大幅增加。

受美债收益率大幅抬升、房企信用风险持续暴露等负面因素影响,2022年地产境外债融资缺口进一步扩大。2022年,由于境内房地产销售投资同比大幅下跌,企业销售回款现金流及流动性状况显著恶化,市场避险情绪进一步升温,地产境外债总发行规模约为人民币1343亿元 ,其中,美元债发行规模约为169.72亿美元,美元债发行同比下降65.50%,且多为交换要约产生的新券发行。尤其是下半年,中资房企美元债发行近乎停滞,8-12月中资地产美元债仅发行10只,同比下降75.61%,其中仅有2只为新发债项,其余发行均用于交换旧债。与此同时,2022年地产美元债净融资规模约为-491.78亿美元,境外资金融资缺口同比扩大346.74亿美元。

从不同信用资质主体发行情况来看,2022年投资级和高收益地产债境外融资均大幅萎缩。投资级共发行7只境外地产债,规模约为41.64亿元人民币,占全年总发行量的3.1%;高收益境外地产债共发行40只,总规模约为914.74亿元人民币,占全年总发行量的68.11%,但超过90%为交换旧债发行的新增债项;无评级发行规模为386.63亿元人民币。

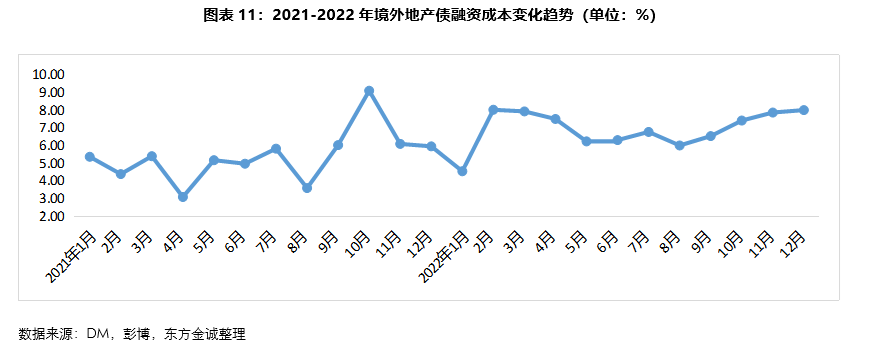

从发行成本来看,境外地产债发行成本自2021年以来持续走高,并与境内地产债成本趋势呈现出持续走阔的形态,我们认为原因有三方面:首先,美联储多次大幅加息导致境外债发行成本不断走高;其次,美元持续升值导致汇率风险不断攀升,尚有融资能力的投资级地产债发行主体更偏向于境内融资;第三,地产行业信用风险持续暴露,境外投资人避险情绪升温,并将在一段时间维持谨慎态度,中资地产债发行门槛有所提升。

信用风险方面,2022年新增境外违约主体20家,展期主体19家,违约债券规模达244亿美元,同比增长247.19%,境外债新增违约主体数量远超境内债新增违约主体数量,反映出同时面对境内外债券到期压力时,房企往往选择优先偿还境内债券。

六、地产债2023年展望

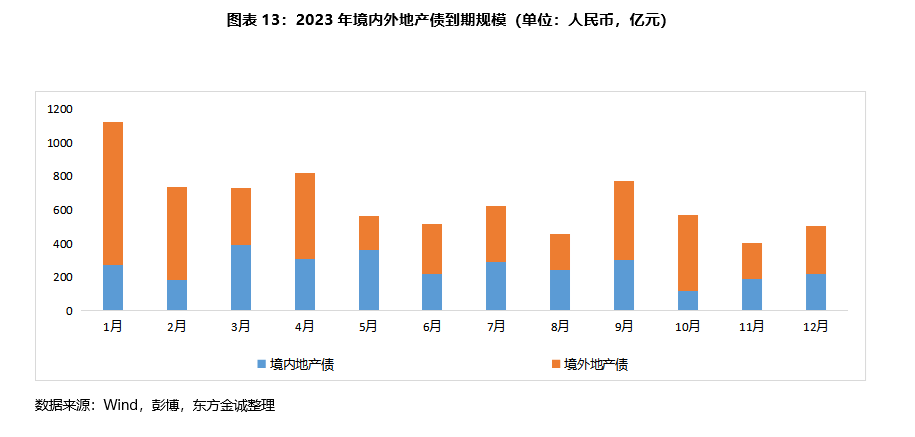

展望2023年,在支持政策持续发力,楼市有望企稳回暖的带动下,预计地产债发行规模将超过2022年。一是2023年政策方向仍将利好房地产行业回暖。1月13日,银保监会以视频形式召开2023年工作会议,其中提到努力促进金融与房地产正常循环,坚持“房住不炒”定位,落实“金融十六条”措施,“因城施策”实施差别化信贷政策,推动房地产业向新发展模式平稳过渡;二是在政策利好的情况下,楼市有望在年底前迎来趋势性回暖,进而带动房企自身造血能力和融资能力的实质性改善;三是鉴于2023年债务到期规模仍处于较高水平,“第二支箭”仍将是房企滚续债务、缓解到期压力的重要融资途径。2023年境内地产债到期规模为3067.32亿元,且存在大量展期债券到期;地产美元债2023年到期规模为661.50亿美元,同比增加3.86%;四是通胀压力下美联储加息在上半年见顶,2023年下半年出现降息的可能性不大,美债收益率高位运行将使房企境外融资成本维持高位,加之2022年底境内房地产融资渠道已全面打开,预计2023年房企将更倾向于通过境内融资来替代部分境外融资,这将进一步推动房企境内信用债融资需求增长。